Introduktion1

Finland var ett av de första länderna som erkände Folkrepubliken Kina, upprättade diplomatiska relationer och ingick handelsavtal, samt ett av få länder som haft kontinuerliga diplomatiska relationer med Folkrepubliken. Relationerna länderna emellan har ofta betecknats som ”pragmatiska” och ”oproblematiska”. Finland har undgått de tidvisa problem, som t.ex. Norge och Sverige har haft (Kallio, 2016). Finlands utrikespolitiska tradition är att upprätthålla goda relationer och balansera mellan stormakter (Forsberg & Pesu, 2016). Åren 2017–18 besökte presidenterna Trump, Xi och Putin alla Finland. Kinas president gjorde ett statsbesök, som åtföljdes av Finlands presidents statsbesök i Kina i januari 2019. År 2018 offentliggjordes även en heltäckande verksamhetsplan (Joint Action Plan) mellan de bägge länderna (Finlands utrikesministerium, 2018).

Vad gäller utrikeshandel så har Finland både inom EU och bland de nordiska länderna haft det högsta relativa beroendet av Kina (Ali-Jyrkkö et al., 2016; Kallio, 2016). Kina är Finlands fjärde största handelspartner. År 2016 var Kinas andel av Finlands export utanför EU näst störst av alla EU-länder efter Tyskland. Men tillväxten har varit långsammare de senaste åren, delvis beroende på den höga startnivån (Kaitila & Kotilainen, 2017, s. 63, 138).

Finland har sedan år 1984 haft ett bilateralt investeringsavtal med Kina, det nuvarande är från år 2006 (se Law on promotion and reciprocal protection of investments with the PRC, 2006). Ända fram till år 2015 hade Finland emellertid inte lockat stora investeringar från Kina. Det fanns då endast en handfull kinesiska dotterbolag med aktiv verksamhet i Finland, många inom gross- eller detaljhandel, med Volvo som det största. De kumulativa investeringarna uppgick uppskattningsvis endast till €100–200 miljoner och på nettobasis effektivt kring noll (Kaitila & Kotilainen, 2017, s. 117; TEM Invest in Finland, 2019; Kallio, 2016). Detta bör anses vara ett lågt tal i förhållande till de uppskattningsvis över 11 mrd € som finländska företag kumulativt har investerat i Kina, samt den allmänt positiva inställningen i Finland gentemot kinesiska investeringar.

Situationen ändrades emellertid radikalt det påföljande året. Sedan dess har två stora företagsköp lyft Finland till ett av EU-länderna, som attraherat mest investeringar från Kina. Fram till år 2018 hade Finland tagit emot investeringar för €7.3 mrd, vilket sett till absoluta siffror är sjätte mest investeringar inom hela EU (Hanemann et al., 2019, s. 12). I förhållande till befolkningsmängd och BNP har Finland dragit in allra mest investeringar i Norden (se Tabell 1). På våren 2019 förverkligades ett stort företagsköp av börslistade Amer Sports, som lyfte Finland till det land i Europa och Nordamerika som fick mest kinesiska investeringar under första årshalvan (Baker McKenzie, 2019).

| kinesiska investeringar kum. 2000–18 mrd € | befolkning (2017) | BNP mrd € (2018) | Meur/

100,000 bef. |

kinesiska investeringar som % av BNP | |

|---|---|---|---|---|---|

| Sverige | 6,1 | 10,1 | 433 | 60,7 | 1,41 % |

| Danmark | 1,2 | 5,8 | 266 | 20,8 | 0,45 % |

| Norge | 5,9 | 5,3 | 377 | 111,8 | 1,57 % |

| Finland | 7,2 | 5,5 | 205 | 130,7 | 3,50 % |

Fotnot: Jämförliga data saknas för Islands del.

Källor: MERICS-Rhodium, Seaman et al. (2017), Eurostat, World Bank.

De nära relationerna mellan Finland och Kina gör Finland till en intressant fallstudie med tanke på den tilltagande internationella diskussionen kring eventuella säkerhetsproblem, som anknyter till kinesiska investeringar. Detta i synnerhet eftersom Finland inte är NATO-medlem och har en tradition av att undvika att ta stark ställning i stormaktstvister. Finland kan betecknas som ett ”minst sannolikt fall” (least likely case), dvs. ett test för hur utbredd oron kring de kinesiska investeringarna blivit. Om även myndigheterna i Finland har blivit oroliga över investeringarnas säkerhetspolitiska följdverkningar, så kan detta ses som den välkända kanariefågeln som upphörde att sjunga.

Den lagliga grunden

Den finländska ekonomin var relativt sluten ända till mitten av 1980-talet. Sedan dess har Finland haft en progressivt mera öppen ekonomi, som generellt sett välkomnat utländska investeringar, inklusive fastighetsinvesteringar och markköp av utlänningar med hemvist utanför EES-området. I synnerhet på den sistnämnda punkten har Finlands inställning sedan år 1992 varit betydligt mera liberal än de andra nordiska länderna.

Finland har en ovanligt lång erfarenhet av obruten lagstiftning gällande utländska företagsförvärv, som även de andra nordiska länderna nyligen har studerat (se bl.a. Hallberg, 2019). Den första lagen stiftades redan år 1939 och har ofta kallats för ”begränsningslagen”. Lagen hade som modell den svenska s.k. inskränkningslagen (1916:156), som senare upphävdes. Begränsningslagen var mycket strikt och heltäckande med mål att begränsa utländsk ägo av allehanda fastigheter, både direkt och indirekt via företag. Lagen införde krav, som måste beaktas i företagsstadgar. Ännu på 1980-talet behandlade myndigheterna ett tusental ärenden varje år p.g.a. lagen. Tänkandet kring utländsk ägo började ändras i slutet av 1980-talet. Finland gick med i EES-avtalet år 1992, vilket föranledde en ändring av lagstiftningen. Vissa begränsningar kunde inte längre upprätthållas. Samma år stiftades en ny lag, som kan anses vara den första moderna versionen av lagen. En väsentlig förändring var att ägande av fastigheter och annan fast egendom åtskildes. Den ikraftvarande lagstiftningen är från 2012 (Lag om tillsyn över utlänningars företagsköp, 2012). Vissa delar av lagen ändrades 2014. (Rajavuori, 2019)

| 1939 ”Begränsningslagen” | 1992 ”Tillsynslagen” | 2012/14 ”Företagsköpslagen” | |

| Lagens omfattning | Fastigheter, senare även aktiebolag, t.ex. inom försvarssektorn (1942), bostadsaktiebolag (1974) samt stiftelser (1982) | Betydande1 aktiebolag och övriga företag, samt företag inom försvarsindustrin | Försvarsindustriföretag (inkl. dual use), samt andra kritiska organisationer med tanke på tryggande av samhällets vitala funktioner |

| Köp kräver förhandstillstånd eller –bekräftelse av myndigheterna? | Ja | Ja, om en utlänning i ett aktiebolag, som är föremål för tillsyn, har fått i sin ägo minst 1/3 av hela röstetalet, eller bestämmanderätt i ett annat företag |

Enbart köp av företag inom försvarsindustrin. Andra företagsköp kan volontärt förhandsanmälas (rekommenderas ifall målet för förvärvet kan anses vara kritiskt för samhället) NB: Myndigheterna bör bekräfta köpet, om det inte äventyrar ytterst viktiga nationella intressen. |

| Grund för restriktioner på utländskt ägande | Allmänt intresse | Viktigt nationellt intresse | Ytterst viktigt nationellt intresse2 |

| Myndigheternas roll | Att aktivt begränsa utländska fastighets- och företagsköp | Tillsyn och bekräftelse av betydande förvärv | Skärpt tillsyn av försvarsindustrin, samt allmän tillsyn av övrigt näringsliv |

1 Exakta gränser för personal, omsättning och balansomslutning tillämpades.

2 P.g.a. EU:s nya förordning kommer avslagsgrunden i en eventuell framtida laguppdatering sannolikt att bli “säkerhet och allmän ordning”.

Källor: TEM; lagarna 219/1939, 1612/1992 samt 172/2012; Rajavuori (2019) och Hallberg (2019).

Arbets- och näringsministeriet sköter beredning av lagstiftning om utländska förvärv, tar emot anmälningar om förestående förvärv och granskar dessa. Anmälningarnas antal har trendmässigt ökat, från fyra fall år 2012 till 15 fall år 2019 (bara 6 % av alla fall har berört kinesiska företag).2 Den ikraftvarande lagens procedurer (TEM, 2019) har i praktiken fungerat smidigt. Vissa justeringar har ändå gjorts, bl.a. tillförde man år 2014 större flexibilitet i granskningströsklarna så att uppspjälkning av förvärvet i flera mindre ägoandelar (under 10 %), för att undvika anmälan, inte längre skall lyckas.

EU lyckades på våren 2019 enas om nya uppföljningsprocedurer för utländska investeringar mycket p.g.a. just Kina (European Commission, 2019; Grieger, 2017). Det bör anses som ett litet genombrott eftersom EU tidigare har haft stora problem att åstadkomma en enhetlig Kinapolitik (Mattlin, 2012). Relevanta myndigheter i Finland ställde sig till en början skeptiska till behovet av reglering av utländska investeringar på EU-nivå, bl.a. eftersom Finland redan har fungerande inhemsk lagstiftning (Godement & Vasselier, 2017). Sedermera har Finland sett nytta i ett EU-ramverk, som främjar informationsutbyte. EU:s uppföljningsprocedurer föranleder inga större ändringar i den existerande finländska lagen, men antagligen vissa specificeringar, bl.a. vad gäller tidsfrister (Riksdagen, 2017). Bland experter ser man ännu implementeringsutmaningar i synnerhet vad gäller konfidentialitetskrav.

Trots att Finland länge har haft dylik inhemsk lagstiftning, är det anmärkningsvärt att inte ett enda fall av utländska förvärv ännu formellt har blockerats under lagarna från år 1992 och 2012/14. Tröskeln för att direkt blockera förvärv är mycket hög, både juridiskt och politiskt sett, men arbets- och näringsministeriet har rätt att be om information om föreliggande förvärv ända tills de är nöjda. Trots det är det sannolikt att myndigheterna inte haft full koll på allt som sker, bl.a. eftersom lagen inte täcker greenfield- eller fastighetsinvesteringar (Riksdagen, 2017; Hallberg, 2019, s. 6). Likt Sverige har man tills nyligen inte haft en bra överblick över kinesiska investeringar, och det finns sannolikt mörkertal (Englund, Hellström & Almén, 2019). Två uppdagade brister åtgärdas för tillfället. Ett större lagpaket förberett av försvarsministeriet godkändes av Riksdagen den 26.2.2019 och trädde i kraft år 2020 (Riksdagen, 2019a och 2019b). Lagpaketet syftar på att fylla luckor i lagstiftningen gällande fastighets- och markköp i anknytning till kritisk infrastruktur och försvarets skyddsområden. Det planeras även införande av mildringsklausuler i företagsköpslagen, vilka skulle ge myndigheterna mera flexibla arbetsredskap (lagändringar är i beredning).

Kinesiska investeringar i Finland

I sin ”maktanalys av EU-Kina relationer” placerade Fox and Godement (2009) Finland i gruppen accommodating mercantilists vis-à-vis sin attityd gentemot Kina. En stor del av den finländska policyeliten kunde nog snarare placeras i gruppen ideological free traders likt de andra nordiska länderna och Nederländerna. Den attityden har tidigare varit påtaglig, vilket framkom även under intervjuerna.

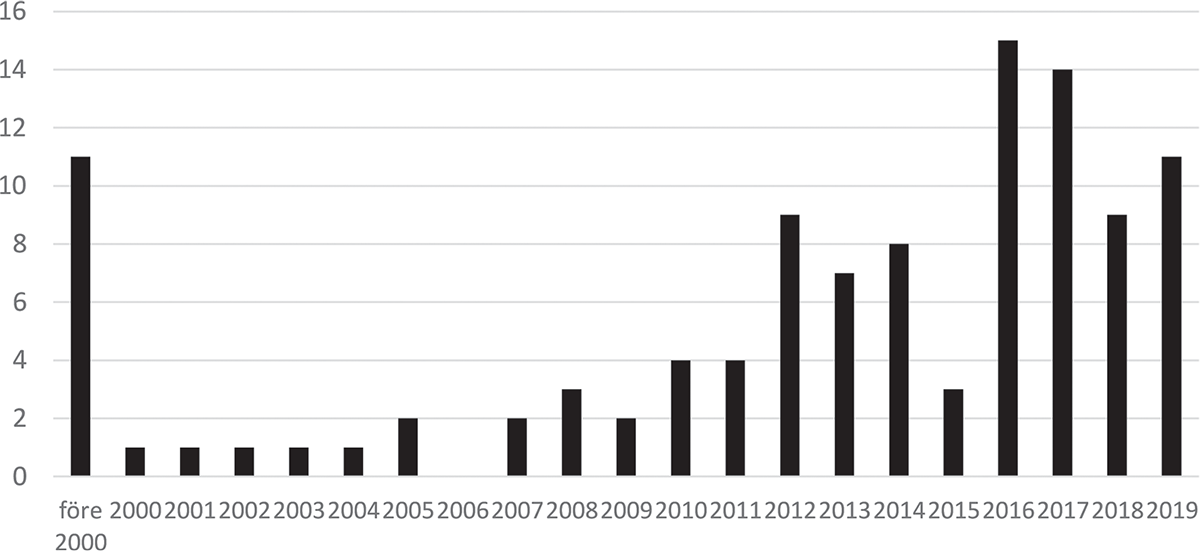

Finland har attraherat ett ökande antal investeringar – i synnerhet i form av förvärv av företag (eller betydande ägoandelar i dem) – där den faktiska investeraren har hemvist i Kina. Antalet etableringar av kinesiska företag har sett en markant ökning sedan år 2016 (Diagram 1) då Tencent förvärvade det finländska mobilspelbolaget Supercell – ännu ett av de största kinesiska förvärven i Europa (Hanemann & Huotari, 2018, s. 15). Dessa investeringar har varit utspridda över ett stort antal branscher.

Källa: Business Finland Oy, Invest in Finland.

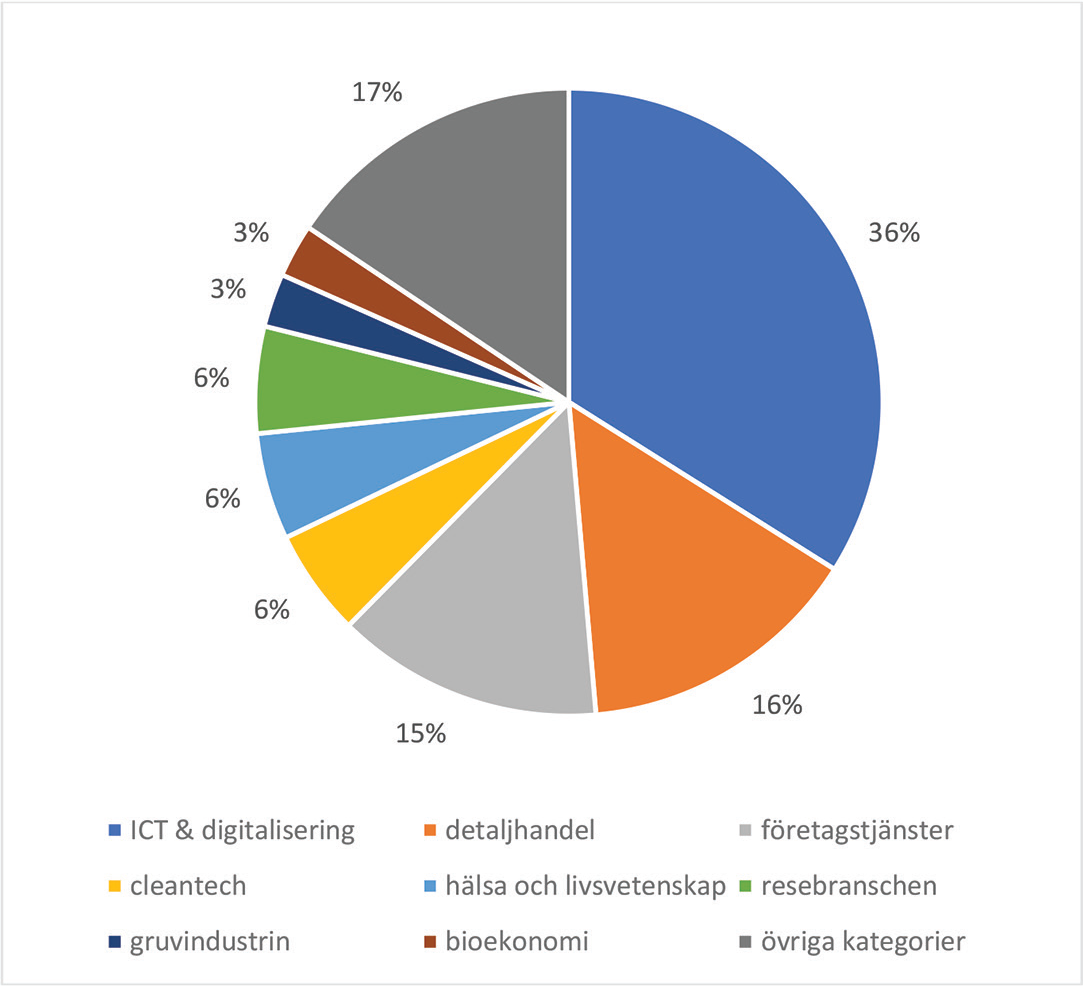

Den enda branschen som sticker ut är ICT och digitalisering (Tabell 3 och Diagram 2), vilket dels reflekterar Finlands fortsatta styrka inom branschen efter Nokias glansdagar, dels är områden som Kina är intresserat av. De kinesiska förvärven i Finland är klart mera fokuserade på ICT än i Sverige, som även är stark i brancshen (Englund, Hellström & Almén, 2019). Finlands prominenta position inom mobilteknologi ligger troligen även i bakgrunden till att Huawei redan år 2012 öppnade en forskningsenhet. I dag har företaget två forskningsenheter och 320–330 anställda i Finland (Uusi teknologia, 2019). Huawei har även samarbete med finländska mobiloperatörer och är starkt involverad i ett smart city projekt i Salo – ironiskt nog staden som tidigare levde av Nokia (HS, 25.6.2019).

| Förvärv | Förvärvare | År | Bransch | Investeringsvärde, mn € (ägoandel) |

| Deltamarin | AVIC International Investments | 2012 | marinteknologi | 32 (majoritet) |

| Supercell | Tencent | 2016 | mjukvara (spel) | ca 7500¹ (84 %) |

| Okmetic | NSIG | 2016 | halvledare | 170 (100 %) |

| Rightware | Thundersoft | 2017 | mjukvara (bil) | 64 (100 %) |

| Optofidelity | Changyuan Group | 2017 | testning av smartapparater | 30–60 (100 %) |

| Valmet Automotive | Contemporary Amperex Technology Limited | 2017 | biltillverkning | 30 (22 %) |

| JOT Automation | Suzhou Victory Precision Manufacture | 2018 | testautomation för elektronikindustrin | 41 (100 %) |

| Amer Sports | Anta Sports | 2019 | sportbränd | 4600 (100 %) |

| Salcomp | Lingyi iTech | 2019 | elektronik | 88 (100 %) |

¹ Japanska Softbank ägde 72.2 % av det finländska bolaget då förvärvet gjordes.

Källor: TEM/Invest in Finland, Kaitila & Kotilainen (2017), finansiella rapporter, medierapportering samt intervjuer.

Källa: Business Finland Oy, Invest in Finland.

Mobilteknologi och halvledare är områden med dual use –potential. Även spelbolag kan idag vara känsliga p.g.a. eventuell användning av biometrisk och andra personliga data. Det bör noteras att Kinas statliga Beijing Capital Investment (BCI) år 2016 grundade en fond på 400 miljoner euro, vars syfte är att investera i nordisk högteknologi, närmast genom att ta minoritetsandelar men även genom förvärv (HS, 5.9.2016). I verksamhetsplanen Kina-Finland för åren 2019–23 noteras det som mål att främja investeringar samt teknologihandel och förstärka samarbetet inom dessa områden. Flera branscher med anknytning till högteknologi identifieras som mål för närmare samarbete, bl.a. cleantech, ICT, bioekonomi, smart och flexibel energi, intelligenta transporter, smarta städer, intelligent tillverkning, smart urbanisering och design. Dessa uppgifter faller i synnerhet på arbets- och näringsministeriet, Business Finland samt Kinas handelsministerium (Finlands utrikesministerium, 2018, s. 13–15).

Diskussionen om kinesiska investeringar i Finland

Mediediskussionen om kinesiska investeringar har varit måttlig och återspeglat den allmänna diskussionen inom EU. I Finland är Helsingin Sanomat (HS) den klart största tidningen och ofta tonsättande för den allmänna debatten. Enligt vissa observatörer har HS en rätt så kritisk hållning till Kina. Under det kalla kriget hade koncernen bakom tidningen, samt dess ägare, nära kontakter till USA och Storbritannien och arbetade för att motverka Sovjetpropagandan (HS, 25.5.2019).

En granskning av HS artikelarkiv ger vid hand att kinesiska investeringar i Finland och EU inte har varit ett särskilt hett ämne. Via sökningar i databasen med olika kombinationer av sökord3 kunde skribenten identifiera endast 20 artiklar, som uttryckligen behandlade kinesiska investeringar i Finland eller Europa under de senaste tjugo åren.4 Av dessa har 14 publicerats sedan 2015, vilket tidsmässigt sammanfaller med de ökande investeringarna.

Före 2015 behandlades kinesiska investeringar i Finland/Europa närmast som kuriositeter eller framtida potential. Intressant att notera är att en av de första skrivelserna, som behandlade den kommande vågen av kinesiska investeringar i västvärlden, var en debattartikel skriven av ingen mindre än Finlands nuvarande president Sauli Niinistö. Niinistö debatterade vad Kina kunde göra med sin valutareserv på en biljon dollar, t.ex. köpa en hel del kunskap och kunnande inom industrins nyckelbranscher utan att behöva använda årtionden på forskning och utveckling. En biljon skulle räcka till att köpa upp alla finländska, svenska och norska börsbolag, noterade Niinistö. Han anteciperade även de negativa reaktioner och farhågor som kinesiska investeringar kunde ge upphov till (Niinistö, 2006).

Detta tidiga inlägg till trots, så är den nordiska dimensionen frånvarande från den publika debatten om kinesiska investeringar. Detta är intressant med tanke på att Norden annars upplevt en renässans i Finland. I medier talas det nu betydligt mera om nordiskt samarbete inom säkerhetsfrågor än det gjordes på 1990-talet och början av 2000-talet. Bland experter ser man även att de nordiska länderna har vissa gemensamma intressen vad gäller Kinas investeringar i det arktiska området samt inom högteknologi. Finland har ändå ställt sig kritisk till Kinas initiativ att samarbeta med de nordiska länderna i ett etablerat format (likt 17+1 formatet som Kina har med en grupp länder i Central- och Östeuropa).5 Finlands förhållande till Kina baserar sig primärt på starka bilaterala relationer, samt EU:s gemensamma linjedragningar. Etablerat samarbete inom mindre landsgrupperingar anses inte vara i Finlands intresse. De skilda vägar som de nordiska länderna valt vis-à-vis EU- och NATO-medlemskap gör en enhetlig nordisk ståndpunkt till kinesiska investeringar svår att uppnå. För Finland, som inte är NATO-medlem, men som kan anses ha gått längst av de nordiska länderna i EU-integrationen p.g.a. euromedlemskapet, är EU den naturliga institutionella referensramen i ekonomiska frågor, samt frågor som berör länder utanför EES-området.

En invändning mot den här artikelns resonemang – att Finland är ett ”minst sannolikt fall” för oro angående kinesiska investeringar – kunde vara att Finland har mera att förlora än många andra EU-länder p.g.a. en hög teknologisk nivå bland mindre företag, som lätt kan bli föremål för intresse av en strategisk köpare med statlig uppbackning. Den publika debatten om kinesiska företagsförvärv i Finland har emellertid inte haft en stark säkerhetsbetoning. T.ex. har förvärvet av spelbolaget Supercell inte sammanknippats med säkerhetsfrågor (överföring av persondata). Här kan man jämföra med USA där myndigheterna sett även på kinesisk-ägda TikTok (en app för videodelningar) ur den nationella säkerhetens och persondatas synvinkel (Williams, 2019; SCMP, 2019).

Även mediedebatten kring Huawei har varit ganska lam, vilket är intressant med hänvisning till Finlands speciella roll i sammanhanget. Finländska Nokia, likt svenska Ericsson, är de enda återstående konkurrenterna om 5G-nätverken (ett faktum som även innebär att de nordiska intressena svårligen kan vara helt enhetliga). Finländska medier rapporterar visserligen aktivt om Huawei i samband med handelskriget med USA men sällan specifikt i samband med Finland. På myndighetshåll har dock en aktivering skett. Den finländska säkerhetstjänsten SUPO kom i februari 2019 ut med ett utlåtande där man på allmän nivå varnade finländska företag för samarbete med kinesiska företag p.g.a. deras nära förhållande till den kinesiska staten samt ny kinesisk lagstiftning (HS, 7.2.2019). Under våren 2019 utredde även det finländska trafik- och kommunikationsministeriet i vilken utsträckning finländska operatörer använder komponenter från Huawei. Utredningens resultat är inte offentligt. En högre tjänsteman kommenterade att Huaweis produkter används men att de inte utgör majoriteten hos någon operatör (HS, 5.2.2019 och 22.5.2019).

De kinesiska investeringsprojekt som åsamkat mest debatt i Finland är inte relaterade till Huawei eller högteknologi. Planerade greenfield-investeringar i cellulosa och bioprodukter har genererat en hel del nyhetsrubriker, men de har gått trögt framåt p.g.a. finansierings- och tillståndsproblem (Koivurova et al., 2019; MT, 13.6.2019; YLE, 16.7.2019). Längst hunnen är en planerad investering på 950 Meur av Shanying Paper i Boreal Biorefs bioraffinaderi i Kemijärvi i nordöstra Finland, men även den väntar ännu på slutligt investeringsbeslut och den kinesiska rollen i projektet har nyligen minskat (Boreal Bioref, 2019; KL, 2020). Även Kinas påstådda ökande inflytande i Lappland har väckt mediediskussion (HS, 9.9.2018 och 19.12.2018).

Mest debatt har förts kring en föreslagen Helsingfors-Tallinn järnvägstunnel, som enligt planen till en stor del skulle finansieras och byggas av kinesiska företag med nära anknytning till den kinesiska staten (YLE, 9.7.2019a).6 Tunnelprojektet drivs aktivt av en privat finländsk entreprenör (ett konkurrerande mera officiellt tunnelprojekt framskrider långsammare via utredningar). Tunnelprojektet, samt den s.k. ishavsbanan som troligen kräver varandra för att bli lönsamma (Koivurova et al., 2019, s. 69–74), har kommenterats kritiskt av politiker, forskare och representanter för Sami-minoriteten, Nylands förbund, samt även estniska politiker och tjänstemän (YLE, 9.7.2019b; Soininvaara, 2019; HS, 17.5.2019). Största delen av kritiken har riktats mot brist på realism i kostnads- och intäktsberäkningar, byggtidtabell samt försummande av miljö- och kulturaspekter. Den mest direkta kritiken mot kinesiska investerare och projektets säkerhetsaspekter har framförts av Vänsterförbundets ordförande, den nuvarande undervisningsministern Li Andersson (KL, 15.5.2019).

Då kritiska röster höjs mot kinesiska investeringar så brukar de oftast komma från forskare eller journalister, nyligen även representanter för säkerhetstjänsten. Finländska politiker och andra samhälleliga aktörer tar sällan offentligt ställning till kinesiska investeringar. Landet har ingen prominent “China basher”. Finländska politiker skyggar troligen tillbaka från Kinadebatten dels för att många saknar tillräcklig bakgrundskunskap, dels för att man har lite att vinna på att delta i en öppen Kinadebatt, som inte engagerar väljare. Överlag ansåg flera intervjuade att den allmänna diskussionen om Kina är rätt så ytlig och reaktiv.

Å andra sidan så har finländska politiska partier inte heller konsistent förespråkat nära Kinarelationer i offentligheten. Det finns vissa Kinasympatier inom populistpartiet Sannfinländarna, som bemannat Riksdagens Kinavänskapsgrupp under den nuvarande riksdagsperioden (2019–22). Hela åtta av 19 medlemmar i gruppen kommer från Sannfinländarna medan de övriga medlemmarna representerar fem andra partier.7 Men inte ens Sannfinländarna kan anses vara okritiska. I en kolumn i mars 2018 skrev partiets ordförande i kritiska ordalag om Kina och menade att Kina är mera av ett ”systematiskt hot” för resten av världen än Ryssland och därmed en mycket farligare spelare (Halla-aho, 2018).

Gestalt shift om kinesiska investeringar?

Av många orsaker, såväl historiska, ekonomiska som säkerhetspolitiska, är Finland ett minst sannolikt fall vad gäller oro över kinesiska investeringar. Tills nyligen var Finlands inställning både till utländska investeringar allmänt och kinesiska investeringar övervägande positiv. På en kort tid (sedan år 2017) har det skett en markant förändring i inställningen till Kina överlag och kinesiska investeringar specifikt.8 Förändringen syns i expertseminarier och interna diskussioner inom diverse organisationer samt utredningar som gjorts. Bland offentliga ställningstaganden är det intressant att notera att de mest kritiska rösterna har höjts från det politiska spektrumets bägge ändor: Sannfinländarnas och Vänsterförbundets ordförande.

Man har även i Finland tydligt ”vaknat upp” till eventuella risker associerade med kinesiska investeringar inom känsliga områden. Om vad som föranlett detta råder det olika tolkningar, men de flesta intervjuade noterade någon kombination av Kinas eget agerande under de senaste åren, samt förändringen som skett i omvärldens förhållande till Kina, i synnerhet i USA och de stora EU-länderna efter förvärvet av Pireus-hamnen i Grekland och tyska ”kronjuvelen” Kuka. Även förhandlingen om EU-förordningen om investeringsgransking gjorde att frågan fick uppmärksamhet.

I en uppmärksammad bok om kontrafaktuellt resonemang använde Ned Lebow (2010, s. 80–81) begreppet gestalt shift9 för att beskriva hur utlösande faktorer, som Sarajevo-skotten, ledde till omvärderingar inom elitens tänkande i Tyskland, Österrike respektive Ryssland. Händelser tolkades inom ett nytt ramverk, vilket ledde till ökad risktolerans. Om också betydligt mindre dramatiskt, så ligger det nära till hands att använda samma begrepp för att skildra den drastiska omvärdering av kinesiska investeringar som skett i Finland under de senaste två åren. Så länge som man trodde (eller hoppades) att Kina ännu långsamt var på väg mot en större öppenhet, samt en samhällsmodell mer liknande den västerländska (om också ingen demokrati), var man villiga att se mellan fingrarna på problem. Denna uppfattning har raserat under se senaste åren.

Man kan skönja åtminstone fyra orsaker till det i Kinas eget agerande: den snabbt genomförda konstitutionella reformen i början av 2018, som bl.a. avlägsnade begränsningarna på presidentens mandatperioder; händelserna i Xinjiang; Kinas ekonomiska ambitioner (BRI och Manufacturing 2025 – planen); samt den snabba utvecklingen av artificiell intelligens och de dystopiska visioner som detta allmänt väcker i västerländska demokratier. Sammantaget har uppfattningen om Kinas utvecklingsriktning klart ändrats och då ter sig även många av de tidigare problemen mycket allvarligare. Begreppet ”kinesisk investering” har idag en helt annan klang än för bara några år sedan, då det nu ofta i tankarna förknippas med diverse strategiska strävanden av en auktoritär stat. Ironiskt nog så har denna gestalt shift skett samtidigt som Finland äntligen attraherat stora kinesiska investeringar – investeringar som man tidigare välkomnade.

En påföljd av denna gestalt shift är att behovet av en bättre helhetsbild har identifierats. Informationsutbyte och koordinering mellan olika myndigheter har på många sätt förbättrats. Samtidigt har man även fördjupat nordiskt myndighetssamarbete och informationsutbyte angående kinesiska investeringar och relevant lagstiftning och praxis. Även om samarbete kring utländska investeringar inte ingick i Stoltenberg-rekommendationerna (Haugevik & Sverdrup, 2019), så kan man se det som ett naturligt led i intensifierat nordiskt säkerhetssamarbete.

Skribenten skulle vilja tacka den anonyma refereen, samt Jonas Hallberg, Mikko Rajavuori, Eevamaria Mielonen, Jyrki Kallio, Håkan Mattlin och Matti Nojonen för kommentarer på artikelutkastet.

Litteratur

- Ali-Jyrkkö, J., Rouvinen, P., Sinko, P. & Tuhkuri, J. (2016). Suomi globaaleissa arvoketjuissa. ETLA Reports, 62. Hämtad 24.01.2020 från https://pub.etla.fi/ETLA-Raportit-Reports-62.pdf

- Baker McKenzie. (2019). Chinese FDI into Europe slumps to four-year low, North America sees modest increase in H1 2019. Hämtad 15.7.2019 från www.bakermckenzie.com/en/newsroom/2019/07/chinese-fdi-into-europe-new-low

- Boreal Bioref. (2019). Biojalostamolle myönnettiin ympäristö-, vesi- ja aloittamislupa. Hämtad 14.11.2019 från http://www.borealbioref.fi/fi/uutiset/ymparistolupa_tiedote_14-6-19/

- Englund, J., Hellström, J. & Almén, O. (2019). Kinesiska bolagsförvärv i Sverige. FOI Memo 6903. Hämtad 28.11.2019 från https://www.foi.se/rapportsammanfattning?reportNo=FOI%20Memo%206903

- European Commission. (2019). Screening of foreign direct investment – An EU framework. European Commission, februari 2019. Hämtad 12.7.2019 från http://trade.ec.europa.eu/doclib/docs/2019/february/tradoc_157683.pdf

- Finlands utrikesministerium. (2018). Joint action plan between China and Finland on promoting the future-oriented new-type cooperative partnership 2019–2023. Hämtad 10.7.2019 från https://um.fi/documents/35732/0/Joint+Action+Plan+2019-2023+%283%29.pdf/bd639013-a815-12d2-ae44-4bc50ded7a97

- Forsberg, T. & Pesu, M. (2016). The ’Finlandisation’ of Finland: The ideal type, the historical model and lessons learnt. Diplomacy & Statecraft, 27(3), 473–495.

- Fox, J. & Godement, F. (2009). A power audit of EU–China relations. European Council on Foreign Relations. Hämtad från www.ecfr.eu/page/-/ECFR12_-_A_POWER_AUDIT_OF_EU-CHINA_RELATIONS.pdf

- Godement, F. & Vasselier, A. (2017). China at the gates: A new power audit of EU–China relations. European Council on Foreign Relations. Hämtad från www.ecfr.eu/page/-/China_Power_Audit.pdf

- Grieger, G. (2017). Foreign direct investment screening. A debate in light of China-EU FDI flows. EPSR Briefing, European Parliamentary Research Service.

- Halla-aho, J. (2018). Jussi Halla-ahon kolumni: Ei enää b-sarjan toimija – Kiina on paljon vaarallisempi peluri kuin Venäjä, MTV 22.3.2018. Hämtad 11.7.2019 från www.mtvuutiset.fi/artikkeli/jussi-halla-ahon-kolumni-ei-enaa-b-sarjan-toimija-kiina-on-paljon-vaarallisempi-peluri-kuin-venaja/6828566#gs.owieg6

- Hallberg, J. (2019). Investment screening in four Nordic countries – an overview. Stockholm: Kommerskollegium. Hämtad 1.12.2019 från https://www.kommers.se/Documents/dokumentarkiv/publikationer/2019/Investment-screening-in-four-northern-countries.pdf

- Hanemann, T. & Huotari, M. (2018). EU-China FDI: Working towards reciprocity in investment relations. Rhodium Group & MERICS, Berlin. Hämtad från www.merics.org/sites/default/files/2018-08/180723_MERICS-COFDI-Update_final_0.pdf

- Hanemann, T., Huotari, M. & Kratz, A. (2019). Chinese FDI in Europe: Trends and impact of new screening policies. Rhodium Group & MERICS, Berlin. Hämtad från www.merics.org/sites/default/files/2019-03/190311_MERICS-Rhodium%20Group_COFDI-Update_2019.pdf

- Haugevik, K. & Sverdrup, U. (Red.) (2019). Ten years on: Reassessing the Stoltenberg Report on Nordic cooperation. University of Iceland. Hämtad 12.7.2019 från https://nupi.brage.unit.no/nupi-xmlui/bitstream/handle/11250/2598295/10%2byears%2bon%2bReassessing%2bthe%2bStoltenberg%2breport%2bon%2bNordic%2bcooperation_v2.pdf?sequence=2&isAllowed=y

- HS, Helsingin Sanomat. (2016). Kiinan valtio kalastaa huipputeknologiaa Suomesta – Uusi rahasto sijoittaa 400 miljoonaa euroa pohjoismaisiin liikeideoihin, 5.9.2016. Hämtad 10.7.2019 från www.hs.fi/talous/art-2000002919485.html

- HS, Helsingin Sanomat. (2019). Salo haluaa älykaupungiksi, mutta mitä se tarkoittaa, ja miksi kumppanina on vakoilusta epäilty kiinalainen Huawei? 25.6.2019. Hämtad 11.7.2019 från www.hs.fi/talous/art-2000006152946.html

- HS, Helsingin Sanomat. (2019). Neuvostoliitto aloitti suomalaisten aivopesun heti sodan jälkeen – Näin länsi iski takaisin, 25.5.2019. Hämtad 11.7.2019 från https://www.hs.fi/kulttuuri/art-2000006117603.html

- HS, Helsingin Sanomat. (2019). Australialaisagenttien testi sotaharjoituksessa ’muutti kaiken’ – Reuters selvitti, miten epäilyt Huawein laitteiden tietoturvasta alkujaan heräsivät, 22.5.2019. Hämtad 11.7.2019 från www.hs.fi/ulkomaat/art-2000006114749.html

- HS, Helsingin Sanomat. (2019). Asianajajien kirje sai Uudenmaan liiton poistamaan sivuiltaan Peter Vesterbackan tunnelihanketta arvostelleet kirjoitukset, 17.5.2019. Hämtad 15.7.2019 från https://www.hs.fi/talous/art-2000006109147.html

- HS, Helsingin Sanomat. (2019). Suojelupoliisi varoittaa kiinalaisista yhtiöistä: Kytkökset valtiovaltaan otettava vakavasti – Puolustusvoimat: pelkona Suomen lamauttaminen, 7.2.2019. Hämtad 11.7.2019 från www.hs.fi/talous/art-2000005992750.html

- HS, Helsingin Sanomat. (2019). Liikenne- ja viestintäministeriö selvittää Huawein laitteiden käyttöä suomalaisissa viestintäverkoissa – syynä tietoturvakohu, 5.2.2019. Hämtad 11.7.2019 från https://www.hs.fi/talous/art-2000005990812.html

- HS, Helsingin Sanomat. (2018). Ovatko Kiinan toimet Suomessa pelottavia? Asiantuntija rauhoittelee, mutta antaa varoituksen liian suuresta riippuvuudesta. Hämtad 1.12.2019 från https://www.hs.fi/ulkomaat/art-2000005941114.html

- HS, Helsingin Sanomat. (2018). Kiina hiipii tunturiin. Hämtad 1.12.2019 från https://dynamic.hs.fi/2018/lappijakiina/?_ga=2.75682901.1911694316.1544773848-115761448.1534935282

- Kaitila, V. & Kotilainen, M. (2017). Leijona ja lohikäärme – Suomen ja Kiinan taloususuhteet. Helsinki: ETLA. Hämtad från https://www.etla.fi/wp-content/uploads/ETLA-B276.pdf

- Kallio, J. (2016). Kännetecknas av en pragmatism. Bilaterala förhållanden mellan Finland och Kina. Internasjonal politikk, 74(3), 1–9.

- KL, Kauppalehti. (2019). Li Andersson varoittaa: Miksi kiinalaisraha kiinnostui Peter Vesterbackan ratahankkeista? 15.5.2019. Hämtad 10.7.2019 från www.kauppalehti.fi/uutiset/li-andersson-varoittaa-miksi-kiinalaisraha-kiinnostui-peter-vesterbackan-ratahankkeista/34ab0011-07e9-4f83-949c-39b2ac42d96e

- KL, Kauppalehti. (2020). Kiinalaisrahan varaan ei kannata toiveita kasata – Iskikö investointipolitiikan tiukentuminen selluhankkeisiin?, 24.1.2020. Hämtad 27.1.2020 från https://www.kauppalehti.fi/uutiset/kiinalaisrahan-varaan-ei-kannata-toiveita-kasata-iskiko-investointipolitiikan-tiukentuminen-selluhankkeisiin/9228371c-4db6-4079-82e2-81c5c3d7faa3

- Koivurova, T., et al. (2019). China in the Arctic and the opportunities and challenges for Chinese-Finnish Arctic co-operation. Publication series of the Government’s analysis, assessment and research activities 8/2019. Hämtad 12.7.2019 från http://julkaisut.valtioneuvosto.fi/bitstream/handle/10024/161371/8-2019-China_Arctic_andFinland.pdf

- Lag om tillsyn över utlänningars företagsköp. (2012). lag 172/2012. Hämtad 11.7.2019 från www.finlex.fi/sv/laki/ajantasa/2012/20120172

- Law on promotion and reciprocal protection of investments with the PRC. (2006). Laki Kiinan kansantasavallan kanssa sijoitusten edistämisestä ja vastavuoroisesta suojaamisesta tehdyn sopimuksen lainsäädännön alaan kuuluvien määräysten voimaansaattamisesta, Suomen säädöskokoelman sopimussarja ulkovaltain kanssa tehdyt sopimukset, No. 86–87, 845–861. Hämtad 10.7.2019 från https://investmentpolicyhubold.unctad.org/Download/TreatyFile/733

- Lebow, R. N. (2010). Forbidden Fruit. Counterfactuals in International Relations. Princeton and Oxford: Princeton University Press.

- MT, Maaseudun Tulevaisuus. (2019). Boreal Biorefin Heikki Nivala: Kemijärven biojalostamo toteutuu sataprosenttisen varmasti, 13.6.2019. Hämtad 15.7.2019 från https://www.maaseuduntulevaisuus.fi/metsa/artikkeli-1.449249

- Mattlin, M. (2012). Dead on arrival: Normative EU policy towards China, Asia Europe Journal, 10(2–3), 181–198.

- Niinistö, S. (2006). Liittoutunut Suomi olisi paremmin suojattu, HS 18.6.2006. Hämtad 10.7.2019 från www.hs.fi/sunnuntai/art-2000004405097.html

- Rajavuori, M. (2019). Ulkomaisten yritysostojen seuranta – paluu tulevaisuuteen? Defensor Legis, N:o 2, 113–130.

- Riksdagen. (2019a). Regeringens proposition till riksdagen med förslag till lagstiftning om beaktandet av den nationella säkerheten i områdesanvändningen och i fastighetsinnehav, RP 253/2018 rd. Hämtad 12.7.2019 från www.eduskunta.fi/SV/vaski/KasittelytiedotValtiopaivaasia/Sidor/RP_253+2018.aspx

- Riksdagen. (2019b). Kansallinen turvallisuus maa- ja kiinteistökaupoissa (Nationell säkerhet i mark- och fastighetsaffärer). Hämtad 12.7.2019 från www.eduskunta.fi/FI/tietoaeduskunnasta/kirjasto/aineistot/kotimainen_oikeus/LATI/Sivut/kansallinen-turvallisuus-maa-ja-kiinteistokaupoissa.aspx

- Riksdagen. (2017). Ehdotus Euroopan parlamentin ja neuvoston asetukseksi Europan unioniin suuntautuvien ulkomaisten sijoitusen seurannasta, U 66/2017 vp. Hämtad 27.11.2019 från https://www.eduskunta.fi/FI/vaski/Kirjelma/Documents/U_66+2017.pdf

- SCMP, South China Morning Post. (2019). China’s ByteDance moves to ringfence TikTok app amid US probe: sources, 27.11.2019. Hämtad 27.11.2019 från https://www.scmp.com/tech/apps-social/article/3039596/chinas-bytedance-moves-ring-fence-tiktok-app-amid-us-probe-sources

- Seaman, J., Huotari, M. & Otero-Iglesias, M. (Red.) (2017). Chinese investment in Europe: A country-level approach, ETNC report, Rhodium Group & MERICS. Hämtad 10.7.2019 från https://www.merics.org/sites/default/files/2018-01/171216_ETNC%20Report%202017_0.pdf

- Soininvaara, O. (2019). Onko Vesterbackan tunnelihanke lainkaan realistinen?, Soininvaaras blog. Hämtad 12.7.2019 från www.soininvaara.fi/2019/03/13/onko-vesterbackan-tunnelihanke-lainkaan-realistinen/

- TEM. (2019). Arbets- och näringsministeriet utövar tillsyn över utländska företagsköp. Hämtad 12.7.2019 från https://tem.fi/sv/foretagskop

- Uusi teknologia. (2019). Huawei aikoo investoida edelleen Suomeen – kohusta huolimatta, 31.5.2019. Hämtad 11.7.2019 från www.uusiteknologia.fi/2019/05/31/huawei-aikoo-investoida-edelleen-suomeen-kohusta-huolimatta/

- Willams, R. D. (2019). Reflections on TikTok and data privacy as national security. Hämtad 27.11.2019 från https://www.lawfareblog.com/reflections-tiktok-and-data-privacy-national-security

- YLE. (2019a). Peter Vesterbackan Tallina-tunnelihankkeeseen tulossa mukaan maailman suurin rakennusliike – vuosittainen työllisyysvaikutus olisi 20 000 henkilötyövuotta, 9.7.2019. Hämtad 10.7.2019 från https://yle.fi/uutiset/3-10868403

- YLE. (2019b). Näin Vesterbackan tunnelihanketta kommentoidaan – virolaisministeri: Aikataulu epärealistinen, aikataulu, kannattavuus ja ympäristövaikutukset epäilyttävät, 9.7.2019. Hämtad 10.7.2019 från https://yle.fi/uutiset/3-10869314

- YLE. (2019). Kemijärven biosellutehtaasta tukku valituksia, 16.7.2019. Hämtad 16.7.2019 från https://yle.fi/uutiset/3-10879816

Abstract in English

The Canary That Fell Silent. Finland’s Gestalt Shift on Chinese Investments

For a mixture of historical, economic and security policy reasons Finland can be regarded as a least likely case with regard to apprehensiveness over Chinese investments. Within the EU, Finland has had the highest relative trade dependence on China. Since 2016, Finland is also one of the EU member states that have attracted the most Chinese investment in absolute terms. Finland, which is not a NATO member, has unproblematic relations with China and an open economy that up until a few years ago welcomed Chinese investments. The country also has an unusually long unbroken tradition of domestic legislation regarding foreign investments, which since 1992 can be characterised as liberal. However, during the last two years, there has been a drastic change in views on Chinese investments, both among the policy elite and in the public debate. This change can be regarded as a veritable gestalt shift. As a corollary, a need for a better overview of Chinese investments has been identified. Information exchange and coordination between various governmental departments has been improved in several ways. Simultaneously, cooperation and information exchange between relevant Nordic authorities regarding relevant legislation and praxis has also deepened. Although the 2009 Stoltenberg recommendations did not encompass cooperation on foreign investments, this can be seen as a natural leg in intensified Nordic security cooperation.

Keywords: China • Finland • investments • corporate acquisitions • gestalt shift • security

Fotnoter

- 1 Artikeln baserar sig på en genomgång av offentligt tillgängliga dokument, tio anonyma bakgrundsintervjuer med väl insatta personer i Finland, samt rapportering om kinesiska investeringar i Finlands största tidning Helsingin Sanomat.

- 2 De andra årens tal var 4 (2013), 6 (2014), 8 (2015), 7 (2016), 7 (2017), 14 (2018). Källor: intervjuer #1 och #7.

- 3 Följande ordkombinationer användes (på finska): Kina + ”direkta investeringar”, Kinas investeringar i Finland, kinesiska investeringar, ”Kinas investeringar” samt kinesiskt företag investerar.

- 4 Artiklar, som behandlade Kinas investeringar på andra håll i världen, t.ex. i Afrika, eller annat ekonomiskt inflytande, uteslöts ur granskningen.

- 5 Uppfattningen baserar sig på intervjuerna samt andra diskussioner som skribenten fört.

- 6 Kinesiska uppköp av en stor sportklubb (HIFK) samt en radiostation (Rondo Classic) har även höjt på ögonbryn.

- 7 Ursprungligen hade vänskapsgruppen nio Sannfinländare, inklusive dess ordförande, men ordförande lämnade vänskapsgruppen då han blev vald till ordförande för utrikesutskottet. Källa: Riksdagen.

- 8 Anonyma intervjuer med flera insatta personer i maj-juli 2019, samt skribentens egna observationer under 2018–19.

- 9 Inom psykologi syftar termen på en plötslig ändring i uppfattningen om något.