Introduksjon

Utenlandske direkteinvesteringer (foreign direct investment, FDI) og utenlandskontrollerte foretak (UKF) utgjør viktige ressurser i den norske økonomien. Samtidig blir utenlandske eierinteresser stadig gjenstand for kritisk søkelys og noen investeringer fører til stor debatt. Forsøket på å selge en motorfabrikk i Bergen til russiske investorer vinteren 2021, utløste mediestorm, formell behandling og kritikk i Stortinget, samt en større gjennomgang av lover og rutiner for utenlandske investeringer.1 I denne artikkelen tar vi et empirisk og teoretisk steg bak slike debatter og studerer hvordan investeringsstrømmene inn i Norge har utviklet seg de senere årene.

Utenlandske eierinteresser representerer betydelig økonomisk aktivitet. Over 21 prosent av arbeidstakerne i privat næringsliv i Norge jobber for utenlandske eiere.2 Ifølge OECDs indeks for FDI-restriksjoner, er Norge midt på treet i åpenhet for inngående FDI, sett i forhold til andre OECD-land, og relativt åpent i global sammenheng.3 Viktige årsaker til dette er at Norge er del av europeiske og internasjonale regelverk og samarbeid, og at det politiske flertallet, på tvers av skiftende regjeringer, har vært opptatt av å holde Norge åpent for internasjonale forretningsinteresser. Mange har forventninger om at utenlandske ressurser bidrar til vekst og innovasjon – i foretak og innen sektorer der UKF er godt representert. Noe forskning viser at dette stemmer, men resultatene er langt fra entydige (se Girma et al., 2015).

Tradisjonelt er det Sverige og andre vesteuropeiske land, i tillegg til USA, som har vært de desidert viktigste opprinnelseslandene for investeringer inn i Norge. Også internasjonalt er det høyinntektslandene som har dominert FDI-strømmene. Selv om deler av dette bildet står fast, har vi det siste tiåret observert endringer. For det første er ikke-tradisjonelle investorland blitt store FDI-aktører (Perea & Stephenson, 2018; UNCTAD, 2018). Kina er spesielt viktig og har for lengst blitt den største investoren i flere land, ikke minst i mange utviklingsland der andre investerer lite (se Gåsemyr, 2020). Også andelen fra de andre BRIKS-landende (som i tillegg til Kina består av Brasil, India, Russland og Sør-Afrika), samt flere Golfstater, øker (Buckley et al., 2016; Perea & Stephenson, 2018; Thite et al., 2012). Når strømmen av investeringer fra Kina og andre ikke-tradisjonelle land øker, ser vi at den akademiske og politiske debatten om hva dette innebærer tiltar (Andersen & Sverdrup, 2020; Gåsemyr & Sverdrup-Thygeson, 2017; Meunier et al., 2014, s. 110; Sverdrup-Thygeson & Mathy, 2020). En annen vesentlig endring globalt, er at en større andel av FDI går via såkalte offshore finanssenter – det mange omtaler som skatteparadis (Damgaard et al., 2019, s. 19–20).4 Det gjelder også for FDI inn i EU (Europakommisjonen, 2019). Slike investeringer er, slik vi belyser i denne artikkelen, betydelige også for Norge.

I denne artikkelen spør vi hva som skjer med utenlandske investeringer til Norge, og hva som kan bidra til å forklare trendene vi ser. Vi studerer endringer over tid og hvordan dette passer med utviklingen i Europa og internasjonalt. Vi diskuterer trendene i lys av etablerte teorier. Ut over å styrke den akademiske forskningen, ønsker vi å bidra med kunnskap til flere samfunnsdebatter. Vi opplever en tiltakende diskusjon om utenlandske investeringer og eierskap, både i Norge og i Europa. Deler av debatten er knyttet til sikkerhet og kontroll over kritisk infrastruktur og viktige produksjonsledd, mens andre diskusjoner dreier seg om beskyttelse av nasjonalt eierskap og andre næringsrelaterte spørsmål (Friis & Lysne, 2021; Gåsemyr & Sverdrup-Thygeson 2017; Sverdrup-Thygeson & Mathy, 2020). Vi tror slike debatter vil tilta i styrke, ikke minst dersom de siste årenes FDI-trender fortsetter. Forskningsbasert kunnskap om FDI er avgjørende for å fremme både god debatt og treffsikker politikkutvikling.

Empirien vår bygger i hovedsak på data fra to statistikker fra Statistisk sentralbyrå (SSB), en for FDI-beholdning, og en for aktiviteten til UKF, inward foreign affiliates statistics (IFATS-statistikk).5 Vi konsentrerer oss om perioden 2013–2018/2019. Statistikkene fra tidligere år ble beregnet på andre måter, eller er mindre dekkende, og kan derfor være vanskelig å sammenligne. I tillegg gir vi en utvidet oversikt, bygget på vårt eget data- og kildearbeid, over de største investeringene fra Kina. Vi begrenser oss til å studere trender, og går ikke inn på hva som skjer i konkrete foretak. Vi anvender ledende teorier innen samfunnsøkonomi og statsvitenskap.

Til språklig oppklaring holder vi oss hovedsakelig til FDI, foretak, UKF og konsern som begrep gjennom artikkelen. FDI er investeringer som fører til minst 20 prosent eierandel i foretaket det investeres i, som er SSB sin definisjon og standard.6 FDI dekker investeringer som medfører sammenslåinger og oppkjøp (mergers and acquisitions) og nyetableringer (greenfield). Foretak dekker det som i dagligtalen omtales som bedrifter, firma og selskaper. Flere foretak kan inngå i større konsern. Eierskap kan være direkte eller indirekte, siden mange foretak er del av konsern eller eierkjeder med flere eierledd. FDI-statistikken viser investeringer fordelt på direkte eier og ultimat eier, der ultimat eier er det øverste leddet i eierkjeden som ikke har noen andre kontrollerende enheter over seg. Statistikken for UKF viser kun ultimat eier. Et UKF er et foretak der 50 prosent er kontrollert av en ultimat eier som er basert utenfor Norge. I tilfeller der eierskapsstrukturen består av mange aktører, uten noen klar majoritet, er det vanlig å definere eierland (og UKF-status) basert på det største eierlandet, selv om dette står for mindre enn 50 prosent og det kan være flere (mindre) eiere involvert.

Artikkelen er strukturert i en påfølgende teoridel, etterfulgt av empirisk analyse, og deretter en avsluttende diskusjonsdel.

Kjente forklaringer på utenlandske investeringer

Vi tar her for oss teorier om internasjonale direkteinvesteringer som vi finner mest relevante for å forstå Norges situasjon. For noen typer investeringer har vi fortsatt mindre teoretisert kunnskap, det gjelder ikke minst det økende investeringsvolumet fra store utviklingsland og andre ikke-tradisjonelle investorland, og da spesielt Kina, inn i høyinntektsmarkeder (Carril & Milgram, 2018; Cooke et al., 2019, s. 71; Paul & Benito, 2018, s. 104). Vi legger derfor spesiell vekt på noen nyere teorier som tar sikte på å forklare nettopp det. Med tilgang til gode data og åpenhet om mange forhold, er Norge et spennende land å studere i denne sammenhengen (Gåsemyr & Medin, 2021; Maurseth & Medin, 2020; Medin, 2021).

I følge med globalisering og liberalisering av økonomiene i mange land, har FDI økt i flere perioder etter andre verdenskrig. Tradisjonelle forklaringer understreker ganske enkelt at foretak investerer utenlands når de ser muligheter for profitt (for bredere litteraturoversikt, se Antrás & Yeaple, 2014). FDI kan gi tilgang til nye markeder, både i vertslandet som mottar investeringene og i nærliggende land, samt tilgang til bedre eller billigere varer og tjenester som foretak kan dra nytte av i sin produksjon (kalles innsatsfaktorer).7 For høyinntektsland som Norge, blir trolig mange utenlandske investorer motivert av tilgangen til spisskompetanse og nisjeprodukter, som kan bidra til å styrke internasjonaliseringen til større konsern. Videre kan tilgang til høyt skolert arbeidskraft gjøre det enklere å ta i bruk ny teknologi, omstille og innovere. God markedstilgang og muligheter til å utnytte etablerte salgs- og distribusjonskanaler er andre typiske motiv som forklarer investeringer inn i høyinntektsmarkeder.

Internasjonalt domineres mange FDI-strømmer av spesielt store multinasjonale konsern, som allerede opererer i mange land og som må bygge seg opp i nye markeder for å fortsatt vokse. Ved å investere, utvikler de nye produkter og tjenester og kan selge mer. Foretakene de kjøper opp eller etablerer, UKF, er ofte større enn nasjonalt eide foretak (Helpman, 2014, s. 9). Det er også tilfellet i Norge (Maurseth & Medin, 2020, s. 240). Store multinasjonale foretak besitter gjerne det vi kaller suverene ressurser, som tilgang på kapital, teknologi, kunnskap og erfaringer, som er så solide at de kan tjene på investeringer i utlandet selv når de har lite kjennskap til lokale forhold, og må regne med store etableringskostnader (Dunning, 1988, s. 2–3; Helpman et al., 2004). Enkelt sagt er det krevende å drive forretningsvirksomhet langt hjemmefra, men suverene ressurser øker sjansen for å lykkes, og avkastningen kan være svært god.

FDI-strømmer styres av flere forhold, men størrelsen på landenes økonomier og deres utviklingsgrad påvirker mye. Store økonomier opparbeider gjerne mye kapital, som kan investeres andre steder, samtidig som de også tiltrekker seg mye kapital siden de byr på stadig nye forretningsmuligheter med nye investeringsbehov. Geografisk og kulturell nærhet er også viktig (Buckley et al., 2007, s. 514; Perea & Stephenson, 2018, s. 114). Nærhet gjør gjerne at land er likere (enn land plassert langt unna hverandre), som gjør det enklere å tilpasse seg, og etableringskostnadene blir da gjerne lavere. Dermed blir betydningen av suverene ressurser noe mindre. Mange land har spesielt stort innslag av investeringer fra naboland og andre nærliggende stater. Sånn sett speiler FDI liknende forhold som gjelder handel, der markedsstørrelse og nærhet er de viktigste påvirkningsfaktorene for internasjonale handelsstrømmer.8

Landenes utviklingsnivå forklarer fortsatt mange FDI-forhold, selv om det store investeringsbildet globalt er i endring. Totalt sett dominerer fortsatt mange særlig store multinasjonale konsern med hovedkontor i tradisjonelle investorland. Det gjelder i første rekke USA, vestlige Europa og Japan (Antras & Yeaple, 2014, s. 60, 65). Amerikanske konsern har lenge vært så dominerende for FDI at mange ser på amerikanske, liberale forretningsmodeller som generelle, internasjonale standarder. Foretak med base i de største utviklingslandene og andre ikke-tradisjonelle investorland kan også være store og kapitalsterke, men i snitt er de forventet å stille med fortsatt mindre suverene ressurser og mindre internasjonal erfaring enn foretak fra de tradisjonelle investorlandene. Aktører fra ikke-tradisjonelle investorland er gjerne mindre kjent og kan dessuten oppleve omdømmeutfordringer knyttet til forventninger om lav produktkvalitet og dårlige arbeidsvilkår i sine opprinnelsesland (Almond et al., 2005, s. 300; Cooke et al., 2019, s. 68; Pudelko & Harzing, 2007).

Investorer fra ikke-tradisjonelle investorland kan, på linje med aktører i de tradisjonelle investorlandene, være motivert av profitt og utviklingsmuligheter for sine foretak. Mange studier finner imidlertid at ikke-tradisjonelle investorinteresser oftere er motivert av muligheter til å tilegne seg ny teknologi og kompetanse. Det betyr ikke nødvendigvis at de henter ut eller tapper ressurser fra foretakene de kjøper, selv om det også skjer (Meunier et al., 2014, s. 119). Poenget er at ikke-tradisjonelle investorer ofte fremstår som mindre styrt av kortsiktig profitt og mer motivert av utviklingsmuligheter knyttet til ny kunnskap og teknologi. Det kan indikere planer eller motiv som peker lenger fram i tid.

Dunnings modeller for internasjonal produksjon og investeringsmønster (investment development path) er mye brukt for å forklare hvorfor FDI oppstår mellom ulike typer land. Produksjonsmodellen, kalt OLI-modellen – står for eierskap (ownership), lokalisering (location) og internalisering (internalization) – tilsier at foretak utvikler eller oppsøker fordeler som de kan utnytte (Dunning 1988, 2001). Eierskapsfordeler overlapper med det vi over kalte suverene ressurser. Lokaliseringsfordeler peker på forhold knyttet til landene som mottar investeringer. I mange land, spesielt utviklingsland, vil det være billig arbeidskraft, råvarer eller andre viktige naturressurser (innsatsfaktorer). I andre land, spesielt høyinntektsland, vil lokaliseringsfordeler være tilgang til ny teknologi og kjøpekraftige markeder for salg av produkter (Dunning, 2001, s. 181). Internaliseringsfordeler peker på fordeler ved å utvikle produksjon internt i et foretak framfor å kjøpe varer og tjenester fra andre leverandører. En årsak til at internaliseringsfordeler blir ansett som viktig, er at man slipper å inngå eksterne kontrakter. Det er ofte vanskelig å avtale kontrakter som tar høyde for mange risikofaktorer.

Investeringsmønster-modellen til Dunning, som bygger på forutsetningene i produksjonsmodellen, predikerer at omfanget av utgående FDI fra et land følger den økonomiske utviklingen til landet. Jo mer utviklet et land er, jo mer vil foretak med base der opparbeide seg kapasitet og motiv for å investere andre steder. Når land utvikler seg, men fortsatt er i en tidlig utviklingsfase, vil investeringene inn i landet øke; mens utgående FDI kan forekomme, men forblir små og begrenset, inntil landet når høyere utviklingsnivå. Med større grad av utvikling og økende velstandsnivå, vil investeringer ut av landet øke (Dunning, 1988, s. 15–16).

Dunnings modeller har hatt god forklaringskraft på mange FDI-mønster, men nyere studier finner at de ikke treffer like godt for ikke-tradisjonelle investorland, som for eksempel Kina, India og Russland. De påpeker at FDI ut fra slike land har økt og spredt seg raskere – på tvers av land og sektorer – enn hva Dunnings modeller skulle tilsi (Perea & Stephenson, 2018, s. 114). Kinesiske investeringer har økt mest. I Europa økte kinesiske FDI spesielt raskt fra 2010 og til de nådde en topp i 2016. Investeringstakten har siden gått ned, men holder fortsatt et betydelig høyere nivå enn for ti år siden (Kratz et al., 2020). Omfanget av indisk FDI er vesentlig lavere, men også de har vokst mye flere steder i Europa. Russiske investeringer har gjort seg gjeldende i noen land, og investeringer fra Golfrådsstatene har også økt mange steder i Europa (Europakommisjonen, 2019, s. 13, 55–58; Kalotay, 2008).9

Dunning, støttet av andre studier, argumenterer for at OLI-modellen fortsatt treffer bra, men sier også at FDI fra ikke-tradisjonelle investorland har spesielle kjennetegn. Som nevnt er foretak og konsern fra slike land ofte spesielt opptatt av tilgang til ny kunnskap og teknologi (Buckley et al., 2016, s. 994; Chen et al., s. 214; Dunning, 1988, s. 15, 2001, s. 183; Guillén & Garcia-Canal, 2009, s. 28). Forståelsen av fordeler knyttet til investeringslokalisering og internalisering er derfor noe utvidet i den «oppdaterte» OLI-modellen (Dunning, 2000). Likevel viser enkelte studier at OLI- og investeringsmønster-modellene til Dunning fortsatt ikke fanger opp de store forskjellene som gjelder mellom foretak fra ikke-tradisjonelle investorland (Hennart, 2012, s. 183; Kalotay, 2008, s. 102–103; Kalotay & Sulstarova, 2010; Luo & Tung, 2007, s. 483). Eksempelvis kan foretak i utviklingsland ha svært ulik tilgang til finansiering og andre viktige ressurser, slik at det er eierskapsstatusen og nettverket til et foretak, og ikke graden av utvikling og velstand i opprinnelseslandet, som forklarer omfanget av investeringer. Forklaringskraften til disse modellene er gjenstand for en pågående debatt i forskningslitteraturen (Paul & Benito, 2018, s. 97).

Det er flere andre teoriretninger, blant annet innen statsvitenskap, som er rettet inn mot å forstå investeringer fra ikke-tradisjonelle investorland. Her er det også kinesiske investeringer som får mest oppmerksomhet. Én retning bygger på statskapitalisme, som også kan knyttes til begrep som utviklings-stat («developmental state») eller statlig utviklingskapitalisme (Kurlantzick, 2016, s. 58). Vi holder oss her til begrepet statskapitalisme. Vi tenker da på land der myndighetene opprettholder en sterk grad av statlig styring med økonomien, som har stort innslag av statlig eierskap, i form av heleide eller statlig majoritetseide- og kontrollerte foretak, og der staten setter tydelige føringer også for privat næringsliv. Kina og deler av Sør- og Sørøst-Asia blir ofte beskrevet som regioner med sterke innslag av statskapitalisme (Kurlantzick, 2016, s. 14).

For investeringer er den teoretiske antakelsen at dersom de statskapitalistiske trekkene i et land er sterke, vil myndighetene kunne aktivt legge til rette for at bestemte, og spesielt statskontrollerte, foretak kan gå ut og investere i strategisk viktige sektorer og land. Eksempler på strategiske motiv kan være å bedre tilgangen til mat, energi og andre råvarer og strategisk viktige ressurser (Buckley et al., 2007, s. 500–501; Carril & Milgram, 2018). Et mer generelt motiv kan være internasjonalisering av landets økonomi, inkludert en styrket konkurranseevne for nasjonale foretak i internasjonale markeder. Den statlige tilretteleggingen består gjerne i tilbud om subsidier som kan demme opp for manglende erfaring og store etableringskostnader (Guillén & Garcia-Canal, 2009, s. 28). I denne sammenhengen peker mange på Kina, som lenge har hatt en aktiv politikk for å stimulere internasjonalisering av kinesiske foretak (Kurlantzick, 2016, s. 107).

Et annet teoretisk perspektiv, som blir mye brukt i studier av investeringer, er det vi på norsk velger å kalle økonomisk statsdirigering (economic statecraft). Dette går et skritt lenger enn statskapitalisme og ser investeringer i lys av statlige verktøy som kan brukes til og mer direkte kontrollere eller dirigere foretak til å handle i tråd med staters interesser (Norris, 2016, s.14). Dirigeringsverktøyene kan være positive eller negative og kan brukes overfor både nasjonale og utenlandske aktører. Statlige garantier, subsidier og skattefordeler kan dirigere foretak (positivt) til å investere hvor og når staten ønsker det, mens strenge kvoteordninger, lisenser og svartelister kan brukes (negativt) til å forebygge uønskede investeringer (Baldwin, 2020, s. 40–41). Gjennom utenlandske investeringer, som foretak utfører, men stater kan dirigere, kan stater styrke sin økonomiske posisjon og opparbeide seg makt og innflytelse i andre land. Økonomisk statsdirigering kan fint overlappe med statskapitalisme, som også innebærer statlig tilrettelegging. Men økonomisk statsdirigering betinger, ifølge Norris (2016), en stor grad av statlig kontroll eller dirigering av foretakenes investeringsaktivitet, som kan tydelig knyttes til statlige – og ikke fortrinnsvis foretakene sine egne og kommersielle – interesser eller intensjoner (2016, s. 3, 14, 21–22).

Mange internasjonale studier om kinesiske investeringer (i mange land) konkluderer med at investorer fra Kina har vært og er spesielt opptatt av tilgang til naturressurser, råvarer og avansert teknologi. Noen forbinder dette med klare statlige interesser og strategier som går ut over, og iallfall kommer i tillegg til, foretakenes egne, kommersielle motiv (Buckley et al., 2007, s. 512; Kolstad & Wiig, 2012, s. 33; Norris, 2016, s. 226). Noen studier viser også at kinesiskeide foretak opererer med mindre lønnsomhet enn andre UKF (Fuest et al., 2019; Setzler & Tintelnot, 2021). Generelt sett er dette imidlertid fortsatt lite studert. I studier av statskapitalisme og økonomisk statsdirigering, vil graden av statlig tilrettelegging versus kontroll eller direkte dirigering avgjøre hvilke teorier som er mest relevante (Norris, 2016, s. 222, 228). Det er imidlertid ikke enkelt å stadfeste grader av statlig styring eller avdekke slike årsakssammenhenger, og dette forblir debattert i forskningslitteraturen (Fuest et al., 2019, s. 19; Huang et al., 2017). I denne artikkelen diskuterer vi statskapitalisme og økonomisk statsdirigering i analysen av kinesiske investeringer i Norge. Dataene våre aktualiserer noen teoretiske forventninger, men vi har begrenset mulighet til å konkludere med entydige forklaringer.

Et siste moment vi tar opp i denne artikkelen, er betydningen av offshore finanssenter, såkalte skatteparadis. Internasjonalt har det gjennom mange år vært en kraftig vekst i FDI som går via offshore finanssenter. Forskning viser at så mye som 40 prosent av FDI-beholdningene internasjonalt går innom slike senter (Damgaard et al., 2019). Slike investeringer kalles gjerne fantominvesteringer, siden penger ofte flyttes mellom aktører som i liten eller ingen grad er gjort kjent. Vi har begrenset kunnskap om mange finanssenter og investeringsaktiviteten der, siden muligheten for innsyn ofte er begrenset. Men det er godt kjent at gode skattebetingelser, mulig skatteomgåelse eller -unndragelse, anledning til å plassere penger utenfor myndigheters innsyn, og anledning til å drive forretninger med tildekte identiteter er vanlige motiver. Det er imidlertid også slik at noen finanssenter tilbyr gode tjenester, og det kan være både gunstig og legalt å drive forretninger med base i slike senter.10 Omfanget av fantominvesteringer har økt mange steder, og mange land utvikler nye statistiske og juridiske verktøy for å framskaffe bedre oversikt og innsyn (Europakommisjonen, 2019; Gåsemyr & Medin 2021). Det er interessant å studere Norge også i denne sammenhengen.

I de neste avsnittene presenterer vi statistikk, samt noen andre data, for FDI og UKF i Norge og analyserer dette i lys av teoriene.

FDI til Norge er betydelig og speiler internasjonale trender

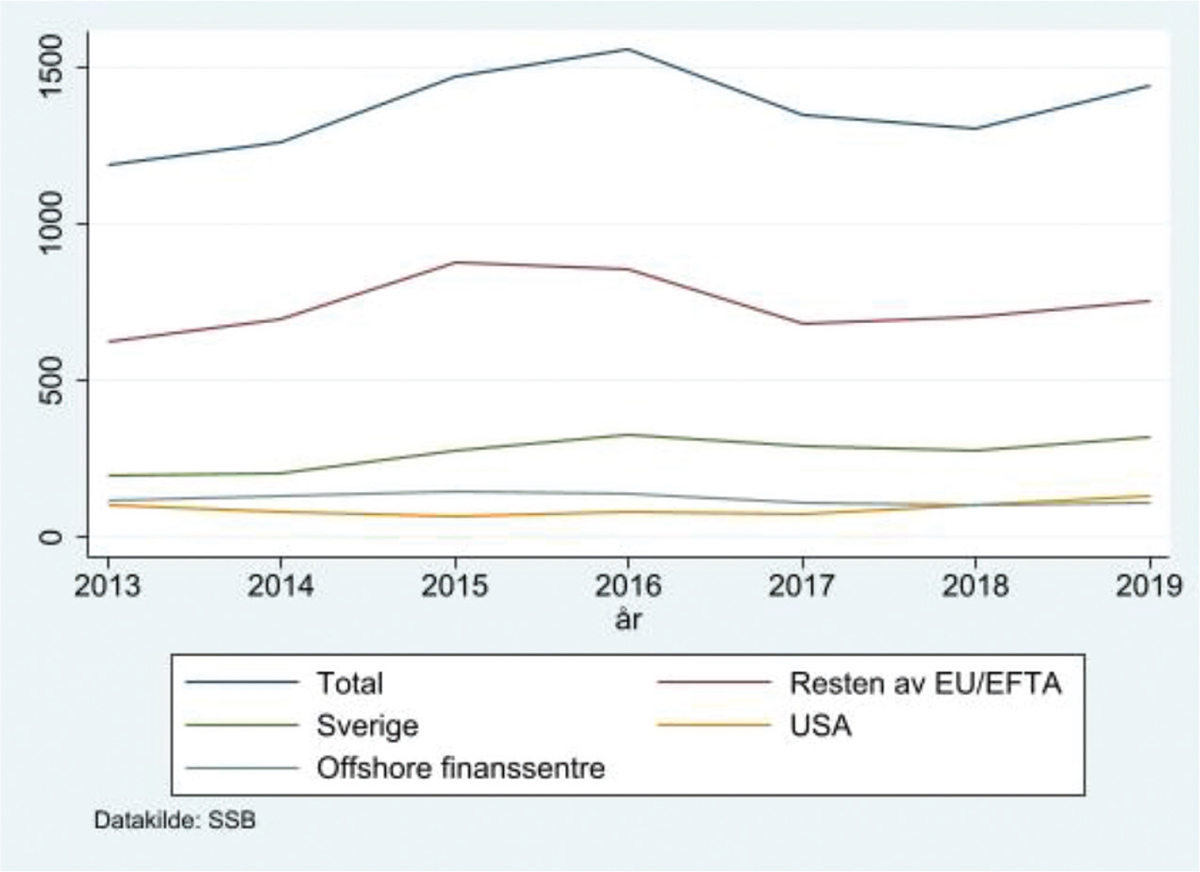

Et vanlig mål for FDI er den totale beholdningen av direkteinvesteringer inn i og ut av land. Ifølge SSB, var den inngående FDI-beholdningen i Norge på 1 440 milliarder kroner i 2019.11 Beholdningsverdier varierer, eller svinger, ofte mye fra år til år. Det gjelder også for Norge, men perioden 2013–2019 sett over ett viser en økning. Dette kan vi se med den øverste grafen (linjen) i figur 1.12

Figuren viser også hvordan FDI-beholdningen i Norge fordeler seg mellom de største og viktigste opprinnelseslandene (eller landgruppene). Vi ser en blanding av svingninger og relativt stabile trender. Hovedtrekket er at den absolutte majoriteten av investeringer kommer fra europeiske land, og at Sverige er desidert størst. Deretter følger USA. Det antyder en fortsatt sterk forklaringsverdi for kjente teorier som tilsier at høyinntektsland, med mange store konsern som besitter store suverene ressurser, dominerer FDI, samt at geografisk og kulturell nærhet fortsatt gjør det lettere å investere. Vi ser videre at offshore finanssentre samlet sett er like viktige som USA, noe som peker på at skatteplanlegging og andre kjente motiv for bruk av finanssenter også er viktig for investeringer som tilkommer Norge.

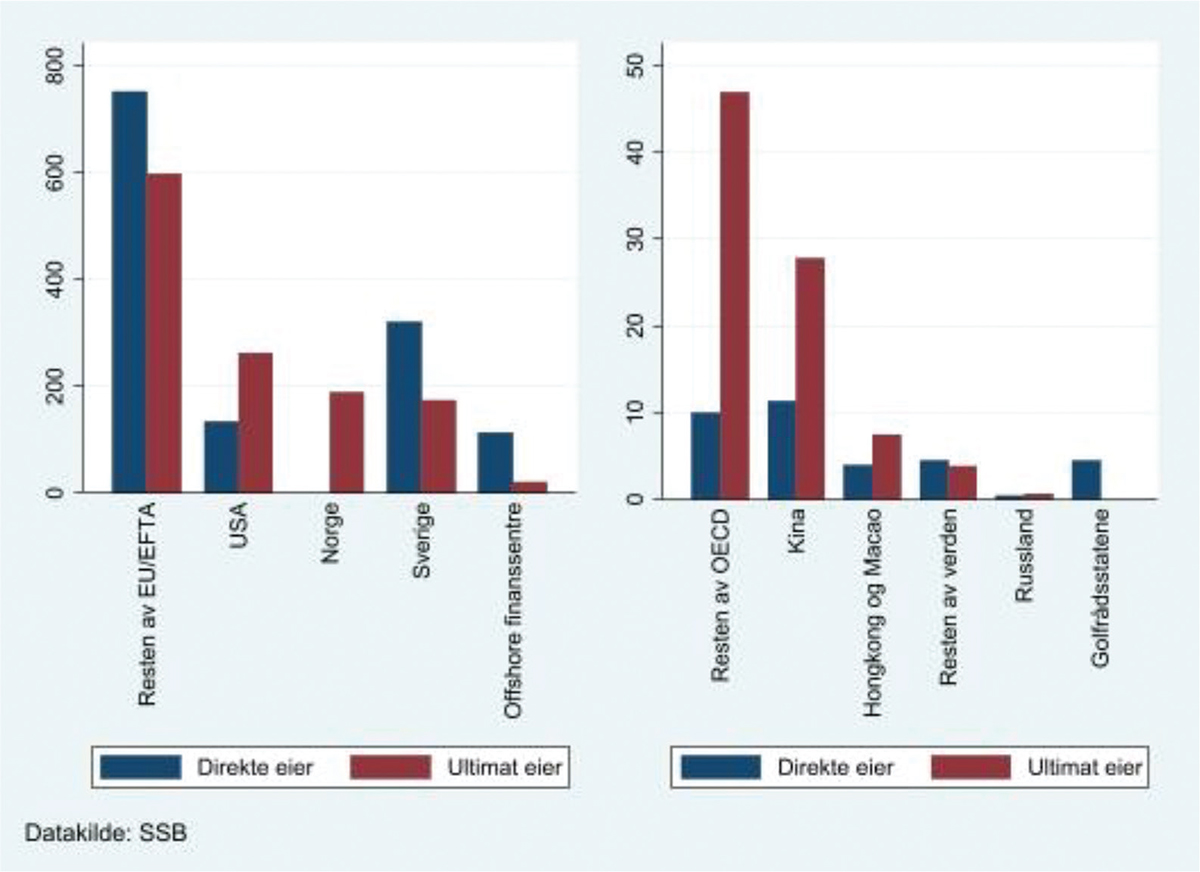

For et skarpere blikk på hvordan FDI til Norge fordeler seg mellom land, fokuserer vi på ett enkeltår – 2019 – i figur 2 (for en liknende figur for 2018, se Gåsemyr & Medin, 2021). Nå bryter vi tallene ned på flere land (og landgrupper) og skiller mellom direkte og ultimate eiere.13 Direkte eier peker på investeringer som kommer direkte fra aktører basert i et land, uten flere mellomledd, mens ultimat eier peker på landet der eierne bak investeringer – som kan gå via andre og flere land – egentlig hører hjemme. Dette er viktig informasjon. Mange internasjonalt aktive foretak og konsern er del av komplekse eierstrukturer, men det er som regel en større hovedaktør som styrer i «enden» av eierkjedene. Opprinnelseslandet til den ultimate eieren kan prege den internasjonalt spredte forretningsaktiviteten, som i mange tilfeller ikke er det samme landet som den direkte investeringen kommer fra.

Figur 1. Beholdning av inngående FDI i Norge (milliarder norske kroner)

Merknad: Konstante priser, deflatert med SSBs produsentprisindeks, basisår 2019

Figur 2. Beholdning av inngående FDI, 2019 (milliarder norske kroner)

Merknad: Konstante priser, deflatert med SSBs produsentprisindeks, basisår 2019

Legg merke til at skalaene på aksene i figuren er forskjellig; FDI fra landene – til høyre – er betydelig mindre i volum enn FDI fra de største investorlandene – til venstre.

Vi ser at ved å påvise ultimat eierskap, øker betydningen av noen opprinnelsesland; spesielt USA og Kina, som begge ligger langt unna Norge. Brorparten av investeringene fra både amerikansk- og kinesiskeide foretak skjer altså via forretningsaktivitet de har i andre land. Vi bemerker at Hongkong og Macao er del av Folkerepublikken Kina, men de har egne reguleringer for investeringer og er derfor skilt ut som en egen landgruppe (i tråd med utbredt praksis i investeringsstudier). I likhet med kinesiske investeringer, går størstedelen av FDI fra Hongkong og Macao via andre land, og er altså indirekte. Svenske og til dels andre europeiske foretak investerer derimot i første rekke fra sine baser i hjemlandene. Dette stemmer godt med tidligere forskning og våre andre data og funn, som vi omtaler under, som viser at geografisk nærhet forblir en viktig faktor.

Merk imidlertid at bildet varierer, ikke minst for noen av de mindre investorlandene, deriblant Russland, hvor FDI i hovedsak er indirekte, til tross for at det er et naboland til Norge. Vi kan spekulere i om noen russiske investeringer blir gjort via andre land for å unngå uønsket oppmerksomhet, siden mange i Norge uttrykker skepsis knyttet til russiske investorer (Andersen & Sverdrup, 2020). Russiske investeringer i Norge er imidlertid svært begrenset, og vi kan ikke forklare disse forholdene nærmere med så begrenset empiri. Dessuten viser investeringer fra Golfrådsstatene motsatt mønster og er i hovedsak direkte, selv om vi kan anta at de også møter en del skepsis. Uansett utgjør FDI fra både Russland og Golfrådsstatene fortsatt relativt små verdier i Norge.

En interessant avklaring med denne statistikken, som SSB selv påpeker,14 er at den tydeliggjør skattemotivene som ligger bak mange investeringer. Det kan vi se vi på to måter. For det første er norske konsern relativt ofte ultimate eiere bak direkteinvesteringer til Norge. Det vil si at foretak med hovedbase i Norge også «direkte-investerer» i Norge – via foretak de kontrollerer (eier) i andre land. I 2019 utgjorde slike investeringer hele 189 milliarder kroner. Vi vet at slik «round-tripping» ofte er motivert av skattebesparelser. For det andre ser vi at investeringer fra offshore finanssenter som regel er direkte. Siden andelen ultimate eiere i offshore finanssenter er så lav, tilsier det at de ultimate eierne har sine hovedkvarter andre steder enn i finanssentrene.

At så mye av FDI fra finanssentrene er direkte kan heller ikke forklares med nær geografisk beliggenhet. Blant de finanssentrene som er viktigst for Norge inngår nemlig både nærliggende Jersey og Guernsey, og fjerntliggende Bermuda og Caymanøyene. Dette styrker inntrykket av at det er skatteforhold, eller andre spesielle forhold, som ligger bak mange investeringer fra slike steder. Vi bemerker at selv om offshore finanssentre står for en betydelig andel FDI (om lag 8 prosent i 2019),15 er de mindre viktige for Norge enn for mange andre land. Som nevnt finner studier at hele 40 prosent av globale FDI går via offshore finanssenter (Damgaard et al., 2019).

FDI-beholdninger gir verdifull informasjon om betydningen av utenlandske investeringer, men det er verdt å huske at beholdninger gjerne svinger mye fra år til år. En annen inngang til å forstå betydningen av utenlandske investeringer, er å studere foretakene som kontrolleres (er eid) av utenlandske aktører (UKF), og sammenligne dem med norskeide foretak. Det går vi løs på i neste avsnitt.

Hva kjennetegner foretak med utenlandske eiere?

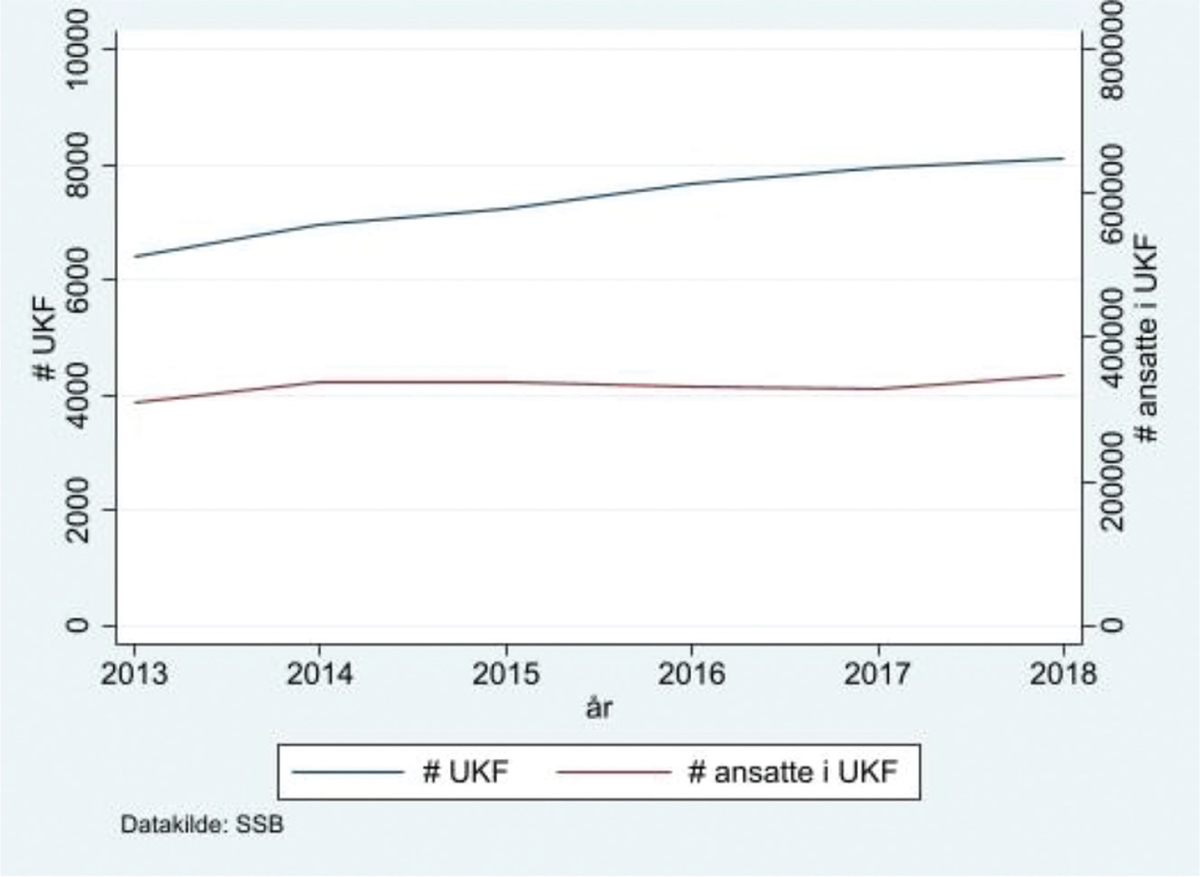

Foretak regnes som utenlandskkontrollert når minst 50 prosent eies (kontrolleres) av aktører utenfor Norge. Vi bruker betegnelsen UKF (utenlandskontrollerte foretak) om disse. SSB sin offentlig tilgjengelige IFATS-statistikk gir mye informasjon om UKF, men da aggregert (slått sammen) til grupper av foretak. Vi studerer altså ikke individuelle foretak. I figur 3 ser vi at UKF har vokst i antall gjennom de siste årene og passerte 8 000 i 2018.16 Totalt var veksten i perioden 2013–2018 på 27 prosent.

Videre ser vi at tallet på personer i Norge som jobber i UKF har økt noe (12 prosent), men ikke like mye som antall foretak. Dette forteller oss at det er og blir relativt attraktivt for utenlandske aktører å investere i og etablere foretak i Norge. UKF sysselsetter faktisk over 21 prosent av den norske arbeidsstokken i privat næringsliv (som dekkes av IFATS-statistikken). Dette til tross for at UKF målt i antall foretak (8 101) kun utgjør like under tre prosent av det totale antallet foretak (294 553) i de aktuelle næringene17. Det sier mye om hvor store mange UKF er. UKF har dermed stor mulig påvirkningskraft på norsk arbeids- og næringsliv. Over tid er snittstørrelsen på UKF gått noe ned. En mulig forklaring på det er at Norge har inngått flere handelsavtaler som inkluderer bestemmelser om investeringer, som kan ha gjort det enklere for flere, og mindre, utenlandske foretak å etablere seg i Norge (Medin, 2019).

Figur 3. Utenlandskkontrollerte foretak (UKF) i Norge

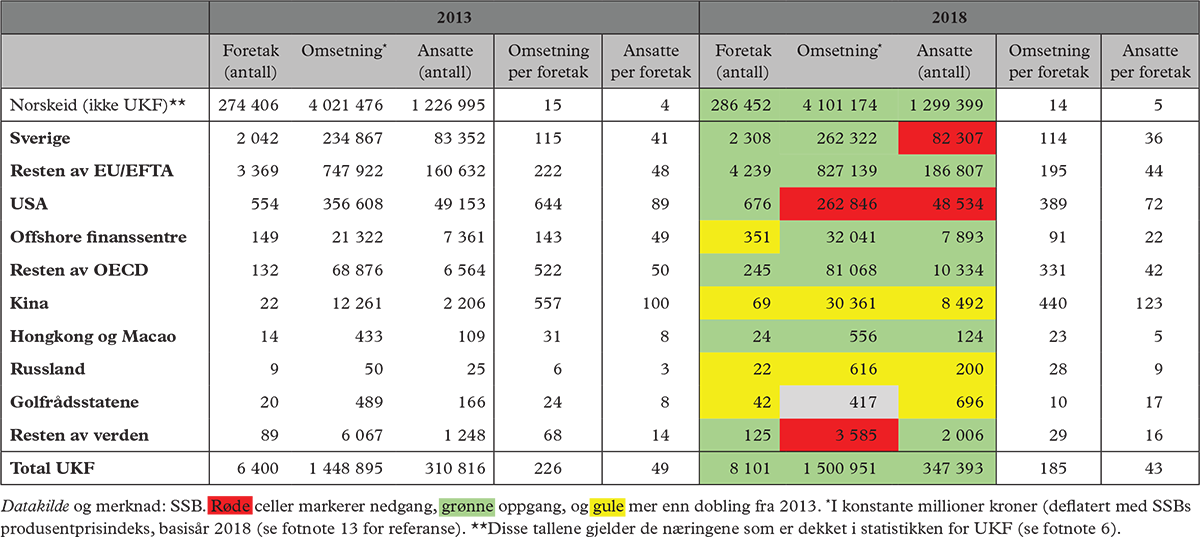

I tabell 1 lister vi opp noen nøkkeldata for UKF fordelt på de samme opprinnelseslandene som i figur 2. Vi begrenser oss til to år, 2013 og 2018. Merk at fordelingen er basert på ultimate eierskap, altså det landet hvor hovedkontoret til det foretaket, eller privatpersonene, som kontrollerer UKF ligger eller bor. Vi tar med de samme opplysningene for norskeide foretak for å gi et sammenligningsgrunnlag. Vi tar med tall for både omsetning og antall ansatte – i forskningen er begge mye brukt som mål på størrelse og aktivitet.

Med blikk på tabellen er det første som slår oss at UKF er betydelig større – målt i både omsetning og antall ansatte – enn norskeide foretak. Dette samsvarer godt med teorier om at investerende foretak ofte besitter suverene ressurser som gjør dem store og i stand til å lykkes med forretningsdrift i utenlandske markeder, selv når kostnadene er store. Suverene ressurser er gjerne spesielt viktig i etableringsfaser, når investorene har liten erfaring med nasjonale og lokale forhold. Fra oversikten over FDI-beholdninger (figur 2) er vi kjent med hvordan direkteinvesteringer i Norge fordeler seg mellom opprinnelsesland. Dataene for UKF i tabell 1 bekrefter noen av de samme forholdene, men framhever tydeligere veksten knyttet til ikke-tradisjonelle opprinnelsesland, som Kina, Russland og Golfrådsstatene. Vi merker oss spesielt to observasjoner.

For det første øker omfanget av UKF-relatert aktivitet for de fleste eierlandene. Unntaket er antall ansatte og omsetning knyttet til amerikanske foretak, der det er en nedgang. Ansatte i svenske foretak synker også noe i perioden. Utviklingen for de største investorlandene sett over ett er likevel nokså stabil. Gjennomsnittlig antall ansatte per foretak synker likevel for alle de tradisjonelle investorlandene, noe som fører til en liten nedgang i gjennomsnittsstørrelsen på UKF. Antall foretak eid av aktører basert i offshore finanssenter har steget mye, men antallet ansatte forblir nesten likt.

For det andre er det de ikke-tradisjonelle investorlandene som står for de mest markante endringene. Blant disse er Kina den desidert største aktøren. Målt i antall ansatte, ble aktiviteten tredoblet i løpet av de seks årene vi studerer her. Dette samsvarer med trender vi ser ellers i Europa, hvor det har vært en rask vekst, men fortsatt et moderat totalvolum, for investeringer fra Kina det siste tiåret. For Norges del ser vi også at de kinesiske foretakene er spesielt store og omsetter mye. Flere investeringer og mange store UKF med tilknytning til Kina kan være indikasjoner på at noen kinesiske aktører har tilgang til gode, statlige støtteordninger, som igjen kan ses på som indikasjoner på statskapitalisme eller økonomisk statsdirigering. Det kan imidlertid også tenkes at mange kinesiske investorer selv besitter suverene ressurser som gjør dem godt skodd for å lykkes i fjerntliggende land som Norge. Tilsvarende ser vi at amerikanskeide foretak også er store, men mindre enn de kinesiske (både i omsetning og antall ansatte per foretak). Siden amerikanske foretak er kjent for å dominere FDI internasjonalt, er det ikke overraskende at amerikanske eiere står bak mange store UKF i Norge. Kinesiske foretak har ikke samme status når det gjelder internasjonal FDI, og Kina blir fortsatt, i mange sammenhenger, regnet som et utviklingsland.18 Disse dataene gir oss ikke tilstrekkelig grunnlag for å konkludere, men vi legger til grunn at det er sannsynlig at statskapitalisme spiller en rolle i mange kinesiske investeringer.

Det totale innslaget av kinesiskeide foretak er fortsatt moderat, sammenlignet med USA, Sverige og andre tradisjonelle investorland. I 2018 var det fremdeles kun 69 UKF eid fra Kina. Golfrådsstatene og Russland har også økt relativt mye i betydning, men for disse landene er det snakk om enda færre, og i tillegg relativt små, foretak. Sett i lys av den voldsomme debatten som kom i forbindelse med det bebudete salget av en maritim motorfabrikk i Bergen, som russiske aktører ønsket å kjøpe vinteren 2021, er det verdt å bemerke at russere i dag står bak en svært liten andel UKF i Norge.19

Hvordan ser eierskap i UKF i Norge ut i lys av de mest kjente forklaringene vi kjenner fra forskningslitteraturen? Vi husker at størrelsen på økonomien og utviklingsstatusen til investorlandene, samt geografisk og kulturell avstand, er regnet som spesielt viktig. Dette undersøker vi mer systematisk ved hjelp av to regresjonsanalyser. I den første analysen lar vi antall foretak kontrollert fra hvert land som investerer være avhengig variabel. I forskningslitteraturen blir dette gjerne kalt den «ekstensive marginen», og kan blant annet reflektere hvor lett det er å etablere seg. I den andre analysen ser vi på foretaksstørrelse, i form av gjennomsnittlig antall ansatte per foretak. Dette kan sees på som et mål på størrelsen på investeringen (som vi ikke har et direkte mål på), ofte omtalt som den «intensive marginen» i litteraturen. De uavhengige variablene er like i de to analysene. Vi bruker BNP som mål på størrelsen til investorlandenes økonomier, og BNP per innbygger som mål på utviklings- og velstandsstatus. Avstand til Norge måler vi i form av luftlinje (kalt storsirkel distanse).

For å studere mulig betydning av kulturell nærhet, tar vi med en indikatorvariabel (dummy variabel) for land i EØS/EFTA-området. I tillegg tar vi med en indikatorvariabel for offshore finanssentre. I tråd med praksis for slike analyser, kontrollerer vi for såkalt avsides beliggenhet (remoteness), som ikke peker på avstand til Norge, men landenes beliggenhet i forhold til de økonomiske tyngdepunktene i verden.20 Tabell 2 viser resultatene fra de to analysene.

| Avhengig variabel | Antall foretak per opprinnelsesland | Antall ansatte per foretak (landgjennomsnitt) | ||||

|---|---|---|---|---|---|---|

| Uavhengig variabler | Koeffisient | Standard feil | Koeffisient | Standard feil | ||

| BNP | 0.38 | *** | 0.08 | 0.31 | *** | 0.07 |

| BNP per innbygger | 0.56 | *** | 0.14 | 0.40 | *** | 0.11 |

| Avsides | 0.43 | 0.34 | –0.12 | 0.28 | ||

| Distanse | –0.96 | *** | 0.35 | –0.17 | 0.18 | |

| EØS/EFTA | 0.52 | 0.54 | 0.20 | 0.38 | ||

| Offshore | 1.43 | *** | 0.54 | 0.76 | * | 0.45 |

| # observasjoner | 488 | 450 | ||||

| # land (klynger) | 99 | 93 | ||||

| R2 | 0.62 | 0.39 | ||||

Merknad. År 2013–2018. Minste kvadraters metode med klynge-robuste standardfeil (hvert land er en klynge). EØS/EFTA og Offshore er indikatorvariabler. Alle andre avhengige og uavhengige variabler er kontinuerlige og måles i naturlige logaritmer. Indikatorer for hvert år, bortsett fra 2013, samt et konstantledd er inkludert, men vi viser ikke resultatene for disse. Kun land med positive verdier for den avhengige variabelen er inkludert i datagrunnlaget. *** angir statistisk signifikans på 1-prosentnivå, ** på 5-prosentnivå og * på 10-prosentnivå.

Resultatene fra regresjonsanalysene stemmer godt med kjente teorier om at utgående investeringer (fra land) påvirkes av investorlandets markedsstørrelse og utviklingsnivå. Dette gjelder både for antall UKF og deres gjennomsnittsstørrelse. Jo større økonomi vi snakker om, desto mer ser vi utslag i flere og større UKF i Norge;1 prosent høyere BNP tilsier 0,38 prosent flere UKF og 0,31 prosent flere ansatte.21 Effektene er enda større for BNP per innbygger; 1 prosent høyere BNP per innbygger svarer til henholdsvis 0,56 og 0,4 prosent flere foretak og ansatte (per foretak). Så vi ser helt klart en statistisk tendens til at jo mer utviklet og velstående investorland er, desto flere og større UKF vil eiere fra de landene kjøpe og etablere i Norge.

Distanse er tydelig negativt korrelert med antall UKF; predikert antall foretak er nesten 1 prosent lavere når distansen er 1 prosent høyere. Distanse er imidlertid ikke korrelert med foretaksstørrelse, så det ser ikke ut til at investorer fra land som ligger langt unna Norge etablerer eller kjøper spesielt store UKF i Norge. Observasjonen om at kinesiske, og dels amerikanskeide, UKF i Norge er spesielt store, gjelder dermed spesielt for disse landene og ikke generelt for land som ligger langt unna Norge.22 Av regresjonsanalysene ser vi også at UKF fra offshore finanssentre er noe spesielle. Det er langt flere finanssenter-kontrollerte UKF enn det er UKF fra andre land med liknende geografisk beliggenhet (og økonomisk størrelse). Det er også en tendens til at disse foretakene er store, men dette resultatet er bare svakt signifikant (10-prosentnivå).

Vi ser ikke noe spesielt med landene i EØS/EFTA-området i disse sammenhengene. Dette tyder på at distanse-variabelen også «fanger opp» eventuelle effekter knyttet til kulturell distanse. Det kan fortsatt være noen kulturelle forhold som påvirker, men siden geografisk distanse i seg selv har så stor påvirkning, kommer eventuelle tilleggseffekter ikke fram (gir ikke signifikante utslag) i disse analysene. Vi vender tilbake til noen av disse funnene i den avsluttende diskusjonen. I neste avsnitt studerer vi først hvordan utenlandske investeringer og UKF gjør seg gjeldende i ulike næringer i Norge.

Utenlandske eierinteresser speiler den norske økonomien

Kort fortalt finner vi at UKF er aktive i mange næringer i Norge, og at de er spesielt betydningsfulle i noen. I den følgende analysen bruker vi antall ansatte som mål på aktivitet, og vi sammenligner ansatte i UKF med ansatte i norskeide foretak (her omtalt som norskansatte). Nå fokuserer vi på UKF generelt og skiller ikke mellom ulike investorland, som krever mer detaljerte data enn de vi gjør bruk av i denne artikkelen.

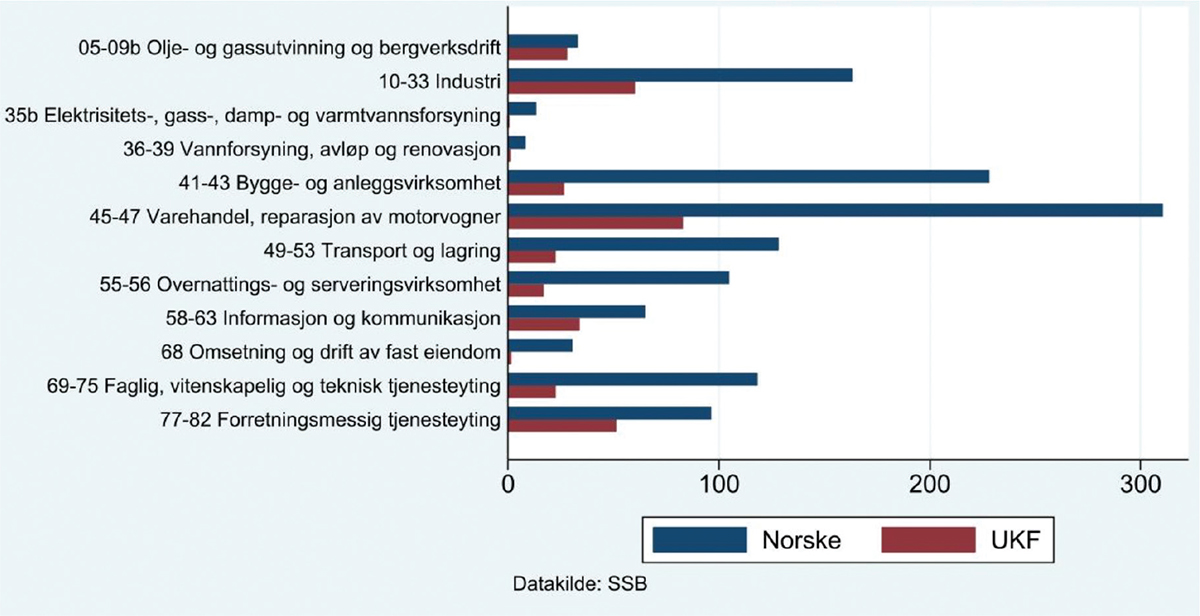

Figur 4 viser tydelig at i store næringer, som industri og varehandel, er det mange som jobber for UKF, selv om ansatte i norskeide foretak er i klart flertall. Slik sett speiler UKF den norske økonomien rimelig godt. I noen næringer er det større konsentrasjon av UKF-ansatte. I olje- og gassutvinning (inkluderer relaterte tjenester) utgjør ansatte i UKF nesten like mange som de norskansatte. Videre er det en stor andel UKF-ansatte innen informasjons og kommunikasjons tjenester og forretningsmessig tjenesteyting. Det er antagelig sammensatte grunner til at akkurat disse næringene har mange UKF-ansatte, men den enkleste forklaringen er nok at dette er store næringer med gode forretningsmuligheter. Videre vet vi at mange norske foretak har oppnådd anerkjennelse for sin kompetanse og sine innovative og teknologiske løsninger innen ulike nisjesektorer. Det har gjort mange foretak til attraktive oppkjøpskandidater for kapitalsterke, utenlandske næringsinteresser.

Figur 4. Norsk næringsstruktur: Antall ansatte i UKF og norskeide foretak fordelt på næringer

Merknad: Antall ansatte i 1 000

Olje og gass er fortatt en spesiell næring med tanke på UKF. Her hadde norske aktører tidligere begrenset kompetanse, og mange utenlandske foretak, særlig amerikanske, har med sine suverene ressurser bidratt til å utvikle denne næringen i Norge. I dag har flere av de tradisjonelt store aktørene redusert sin tilstedeværelse, og vi ser et langt større mangfold av foretak og eiere. Olje- og gassnæringen forblir likevel attraktiv for utenlandske investorer. Skatteordninger, der foretakene har relativt liten risiko ved leting etter nye felt og utvikling av ny teknologi, bidrar trolig til å holde investorinteressen oppe.

Mer generelt, og som vi diskuterer i teoriavsnittet, er det sannsynlig at spisskompetanse, omstillingsevne og nisjeprodukter tiltrekker utenlandske investorer til Norge, som er et marked preget av høye kostnader på mange innsatsfaktorer. Det er her viktig å bemerke at noen kostnader også er relativt lave i Norge, spesielt for elektrisitet, som er en viktig innsatsfaktor i noen næringer. Og selv om de generelle lønnskostnadene i Norge er høye, bidrar en nokså sammenpresset norsk lønnsstruktur til at høyt utdannet arbeidskraft er relativt rimelig, sammenlignet med situasjonen i mange andre høykostnadsland. Det blir ofte framhevet som et konkurransefortrinn for Norge (Barth et al., 2014). Vi må også huske at UKF i snitt er store, og at næringer med mange UKF dermed får et høyt antall UKF-ansatte.

Vi merker oss at i noen store næringer er innslaget av UKF-ansatte lavt. Det gjelder særlig bygg og anlegg. Videre viser figur 4 et lavt innslag av UKF innen omsetning og drift av fast eiendom. SSB har nylig omtalt at denne næringen er blitt gjenstand for større utenlandsk investeringsinteresse de siste årene.23 Det er i så fall en ny og interessant trend, gitt at det forblir en trend i årene som kommer.

Vi kan ikke ut fra denne statistikken se om statskapitalisme eller økonomisk statsdirigering påvirker investeringer inn i Norge, siden vi ikke har med landfordelte eller foretaksspesifikke tall for næringene. Vi ser imidlertid ingen spesielt stor konsentrasjon av UKF i næringer hvor det ikke virker naturlig, sett i lys av økonomiske og forretningsmessige forhold. For å se om enkelte land skiller seg ut med spesielt mye investeringer i bestemte næringer, må vi ta i bruk andre data. Det begynner vi med under, der vi tar et konsentrert blikk mot investeringer med opprinnelse fra Kina, det landet som er gjenstand for mest oppmerksomhet og debatt.

I Norge er det i første rekke kinesiske investeringer som har nådd et volum som gjør det naturlig å studere i sammenheng med den økte betydningen av ikke-tradisjonelle investorland internasjonalt. I tabell 3 gir vi en oversikt over de største oppkjøpsinvesteringene (mergers and acquisitions) der Kina er opprinnelsesland og eierandelen utgjør mer enn 20 prosent (tabellen er oppdatert og videreutviklet fra Gåsemyr & Sverdrup-Thygeson, 2017, og Sverdrup-Thygeson & Mathy, 2020). Oversikten dekker oppkjøp der verdien ble rapportert (eller ble antatt) å være på minst 100 millioner amerikanske dollar. Dette er oppkjøp som vi er kjent med gjennom bruk av internasjonale databaser samt eget kildearbeid (se merknader under tabell 3). En viktig bemerkning er at nyetableringer (greenfield) ikke er inkludert her, siden verdier på oppkjøp og nyetableringer ikke er direkte sammenlignbare. Det gjør at kjente foretak som Huawei ikke er med i akkurat denne oversikten. Nyetableringer er imidlertid medregnet i alle statistikkdataene vi omtaler ellers i artikkelen.

Oversikten påviser noen klare observasjoner, som samsvarer bra med statistikkdataene vi diskuterer over, samt andre nylig publiserte funn om kinesiske investeringer i Norge. For det første ser vi relativt store investeringer fra kinesiske aktører tilbake til 2003. Kinesiske investeringer er i seg selv ikke noe nytt fenomen, men de har kommet med jevnere mellomrom og blitt flere de senere årene. Omfanget av kinesiske investeringer representerer dermed noe nytt, men det er like fullt ikke snakk om noe storinnrykk. Disse oppkjøpene, som er de største som vi kjenner til, utgjør til sammen rundt 52 milliarder norske kroner (i 2015 verdier). Vi så også i figur 2 og i tabell 1 at kinesiske FDI og kinesiskeide UKF utgjør en raskt økende, men fortsatt moderat, andel av investeringene, og den økonomiske aktiviteten, i Norge.

For det andre ser vi at statskontrollerte foretak står bak flere av de største investeringene.24 De statskontrollerte er spesielt gjeldende de første årene, mens også private og børsnoterte foretak står bak de største oppkjøpene i senere år. Vi vet, fra mange studier, at statskontrollerte foretak lenge har dominert Kinas utgående investeringer, blant annet forklart gjennom deres fordelaktige tilgang til sikre lån og kreditter i de statlige policy-bankene. Noen private foretak har fått liknende finansieringsmuligheter. Det gjelder i første rekke private foretak i strategisk viktige næringer, som olje, informasjonstekonologi og bilindustri, og som allerede er store foretak og har stort internasjonaliseringspotensiale (Gallagher, 2016, s. 52).

| År gjennomført | Kinesisk aktør (status eierskap) | Foretak i Norge | Verdi millioner norske kroner* (eierandel) | Næring |

|---|---|---|---|---|

| 2003 | Sinochem (statskontrollert) | Atlantis | 1 717 (100 %) | Olje og gass |

| 2008 | COSL Norwegian, CNOOC (statskontrollert) | Awilco Offshore | 18 041 (100 %) | Transport, olje og gass |

| 2010 | Grand China Logistics, HNA Group (statskontrollert, aksje) | Offshore Heavy Transport | 2 502 (60 %) | Transport |

| 2011 | China Bluestar, ChemChina (statskontrollert) | Elkem | 10 511 (100 %) | Industri |

| 2015 | Bluestar Elkem Investment, ChemChina (statskontrollert) | REC Solar | 5 167 (100 %) | Elektrisitet |

| 2016 | Reignwood (privat) | Voss Water | 959 (55 %) | Varehandel |

| 2016 | Golden Brick, Qihoo, Beijing Kunlun (privat, aksje) | Opera Software (forbrukerdivisjon) | 5 249 (100 %) | Info (IT) |

| 2016 | Elkem Bluestar, ChemChina (statskontrollert) | Fesil Rana Metall (inkl. del i Nor-Kvarts) | Ukjent | Industri |

| 2018 | Qumei Home Furnishings Group (privat, aksje) | Ekornes | 4 419 (100 %) | Industri |

| 2020 | Tencent (privat, aksje) | Funcom | 3 061 (100 %) | Info (IT) |

Kilder: American Enterprise Institute, Rhodium Group, og forfatternes egne observasjoner. Oppdatering av liknende oversikt framstilt i Sverdrup-Thygeson & Mathy (2020) og Gåsemyr & Sverdrup-Thygeson (2017). Navn, status, verdier og eierandel er fra det året transaksjonen ble rapportert gjennomført. *Verdi er omregnet til norske kroner basert på gjennomsnitt valutakurs gjeldende år, deflatert med SSBs produsentprisindeks, basisår 2015 (se fotnote 13 for referanse). Konservative estimat i tilfeller der flere verdier er referert til i medieomtale.

Fra den statistikkbaserte oversikten i tabell 2, husker vi at kinesiskeide UKF i Norge generelt er store, målt i både omsetning og antall ansatte (per foretak). En nyere studie av Medin (2021), basert på mer detaljert statistikk (bedriftsspesifikke data for et utvalg UKF, der de minste foretakene er utelatt), stadfester de samme tendensene. Hun finner at de kinesiskeide er større og omsetter og handler (import og eksport) mer enn andre UKF. Disse forholdene gjør det naturlig å peke på statskapitalisme som en relevant forklaring, siden vi kan forvente at Kinas aktive tilrettelegging for store og spesielt statskontrollerte foretak kan knyttes til mange investeringer. Vi kan ikke utelukke at økonomisk statsdirigering også er en relevant forklaring, men siden vi ikke vet om foretakene har vært direkte dirigert (av statlige myndigheter), har vi ikke grunnlag for å konstatere dette (Norris, 2016, s. 222).

En tredje observasjon, fortsatt med blikk mot tabell 3, er at noen av de første, store oppkjøpene var knyttet til olje- og gassutvinning og relatert transportvirksomhet. Det aktualiserer igjen statskapitalisme og økonomisk statsdirigering som mulige forklaringer. Kinesiske, statskontrollerte oljeforetak er blant de aller største foretakene i verden, og flere av dem har stått fremst i rekken av næringsaktører direkte involvert i Kinas nasjonale strategi for å internasjonalisere og bedre tilgangen til olje and andre naturressurser (Gallagher, 2016, s. 52–53). Vi har dermed grunn til å tro at økonomisk statsdirigering, og ikke bare statskapitalisme, kan bidra til å forklare noen av disse første, virkelig store investeringene knyttet til kinesiske eierinteresser.

Ser vi på utviklingen i senere år, blir bildet raskt mer sammensatt, med tiltakende diversifisering i både typen kinesiske foretak som investerer og i hvilke næringer de satser. Vår oversikt viser store oppkjøp i foretak som driver med, blant annet, kjemisk industri (Elkem), salg av drikkevann (Voss), produksjon av møbler (Ekornes) og spillutvikling (Funcom). Alle disse foretakene representerer spisskompetanse og nisjeprodukter, som gjør kommersielle og foretaksutviklende hensyn like, eller enda mer, relevant å vurdere som forklaringer (på oppkjøp) enn statlige og nasjonale kinesiske interesser. Vi husker at mange studier viser at foretak fra ikke-tradisjonelle investorland er mer opptatt av tilgang til teknologisk kompetanse enn tradisjonelle investorer, som i større grad er drevet av ren økonomisk gevinst eller profitt (Buckley et al., 2016; Chen et al., 2012; Dunning, 2001; Guillén & Garcia-Canal, 2009).

Medins studie (2021), som vi omtaler over, viser også en relativt stor næringsmessig spredning for kinesiskeide UKF i Norge; de er aktive innen, blant andre, industri, varehandel, informasjon og kommunikasjon, overnatting og servering og bergverksdrift. Dette samsvarer bra med oversikten over de største oppkjøpene i tabell 3. Disse funnene viser at kinesiske investeringer inn i Norge er del av et sammensatt bilde – som vokser i omfang og endrer seg over tid. Vi trenger mer forskning, med både kvantitative og kvalitative metoder, før vi kan slå fast i hvilken grad kinesiske investorer beveger seg med eller bort fra de teoriene som lenge har dominert studiene av internasjonale investeringer generelt og kinesiske investeringsmønster spesielt.

Under runder vi av med en diskusjon om det vi vet om Norge som destinasjon for utenlandske investeringer.

Avsluttende diskusjon

Målet med denne artikkelen har vært å se hva som skjer med utenlandske investeringer til Norge og hva som kan bidra til å forklare trendene. Dataene vi har analysert viser at flere forhold knyttet til FDI og UKF er i utvikling, med en bestemt vekst i noen typer investeringer og eierskapsinteresser. Vi ser tydelig vekst i antall UKF, og da særlig i foretak med eiere fra noen ikke-tradisjonelle investorland. I denne sammenhengen er Kina det desidert viktigste, ikke-tradisjonelle, investorlandet. Det er også en betydelig økning i investeringer fra offshore finanssentre. I lys av litteraturen, ser vi at Norge gir et relevant og interessant vindu inn til mulige forklaringer på hva som skjer med utenlandske investeringer, og da spesielt i høyinntektsmarkeder, som Norge naturligvis representerer.

Rådende teorier sier at FDI oppstår der foretak og konsern øyner muligheter for profitt, vekst og utvikling gjennom tilgang til verdifulle ressurser eller markeder. Utenlandske eiere har naturlig nok mindre kunnskap om lokale forhold enn nasjonale eiere. Derfor er suverene ressurser ofte viktig for å lykkes. Vi ser at UKF i snitt er vesentlig større enn norskeide foretak. Vi ser også at nærhet, markedsstørrelse og utviklingsnivå korrelerer med utenlandsk eierskap. En stor andel av investeringene inn i Norge kommer fra aktører som opererer fra nærliggende markeder, mens investeringer langveis fra domineres av store høyinntektsland, USA spesielt.

Hovedbildet er at Dunnings modeller for internasjonal produksjon og investeringsmønstre fortsatt treffer godt på forhold som gjelder tradisjonelle investorland. Det er fortsatt slik at den store majoriteten av investeringer inn i Norge, ett av verdens rikeste land, kommer fra andre høyinntektsland. Den næringsvise fordelingen av UKF sin aktivitet speiler i stor grad den norske økonomien; utenlandske eiere er mest aktive i de næringene som er størst i Norge.

Mange forskere mener at Dunnings modeller treffer dårligere, som forklaringsverkstøy, for det som nå skjer med store utviklingsland og andre ikke-tradisjonelle investorland, som øker investeringstakten i høyinntekts-markeder. I Norge er det først og fremst Kina som er blitt såpass stor at kinesiskeide UKF blir lagt bedre merke til. Andre steder i Europa har investeringer fra India og Russland og noen andre land også vokst mye. Dunning, støttet av andre forskere, har åpnet for at lokaliseringsfordelene (en viktig drivkraft i Dunnings modell) i større grad kan tolkes til å omfatte tilgang til teknologi og andre verdifulle ressurser, slik at de bedre fanger opp motivene til aktører fra mindre utviklede land (Chen et al., 2012, s. 2014; Dunning 2000, 2001, s. 183). Slik sett kan Dunnings modeller bidra til å forklare en del av den økte aktiviteten fra ikke-tradisjonelle investorland – også i Norge. Kina er klart størst i denne gruppen, og flere av de største kinesiske investeringene er knyttet til næringer og foretak som er kjent for høy kompetanse og gode, bransjespesifikke teknologiske løsninger (Gåsemyr & Sverdrup-Thygeson, 2017). Vi bør imidlertid samle mer systematisk empiri før vi kan utdype og si noe sikrere om disse forholdene. Det gjenstår også å se om våre funn holder seg over tid.

Ser vi at investeringer knyttet til ikke-tradisjonelle investorland skiller seg ut på måter som sammenfaller med teorier om statskapitalisme og økonomisk statsdirigering? Det er i hovedsak kinesiske eiere som er bredt nok representert i Norge til at det er naturlig å studere det. Bildet er for sammensatt til å gi helt entydige svar, som i seg selv er et viktig funn. Det vi vet sikkert, er at UKF kontrollert av kinesiske eiere er spesielt store. I tillegg til de statistiske analysene, har vi vurdert alle de største oppkjøpene, med kinesiske investorer, i Norge de siste par tiårene. Vi ser at mange av de største investeringene er gjort av statskontrollerte konsern, men samtidig at flere privateide foretak har gjort betydelige investeringer de senere årene. Videre ser vi noen investeringer i råvare- og energirelatert næringsvirksomhet tidlig i perioden, men at de er etterfulgt av mer spredte oppkjøp innen flere næringer senere år. Diversifiseringen gjelder altså både typen kinesiske foretak som investerer og typen forretningsvirksomhet de driver i Norge.

Mange kinesiske investeringer kan skyldes at foretakene som satser i norske næringer ganske enkelt er store og ressurssterke. Veksten i kinesisk økonomi har vært betydelig gjennom flere tiår, og mange aktører har opparbeidet seg verdifull kapital og internasjonal erfaring. Siden antallet kinesiskeide foretak i Norge fortsatt er begrenset, kan tallene også være påvirket av noen UKF som er spesielt store og aktive. Like fullt kan vi ikke se bort fra hvor aktivt den kinesiske staten styrer økonomien, eller hvordan statlige banker tilrettelegger for investeringer.

Kinesiske statseide banker tilbyr lån og garantier, som forblir spesielt tilgjengelige for statskontrollerte foretak og noen store private aktører. Vi kan derfor med stor sikkerhet anta at en del av de kinesiske investeringene i Norge inngår i et mønster som sammenfaller med statskapitalistisme, altså aktiv statlig tilrettelegging. Vi kan imidlertid ikke fastslå hvor mye dette faktisk betyr. Når det gjelder økonomisk statsdirigering, gir våre data begrenset mulighet til å konkludere. Noen av de første, virkelig store, kinesiske investeringene i Norge var innen oljerelatert virksomhet, og vi er godt kjent med Kinas nasjonale strategi for å bedre landets tilgang til olje og andre viktige naturressurser. Selv om vi ikke kan påvise graden av statlig dirigering, er det grunn til å tro at noen av disse investeringene kan ha blitt gjort med utspring i statlige virkemidler og en så stor grad av kontroll av de kan ses på som del av kinesisk økonomisk statsdirigering. Vi forholder oss til Norris (2016) sin definisjon, som vektlegger nettopp statlig kontroll og aktiv dirigering. For andre investeringer har vi mindre grunnlag for å hevde at økonomisk statsdirigering påvirker, men vi vil heller ikke utelukke at dette finner sted. Det kan godt være at mange kinesiske investeringer passer inn i flere teorier og forklaringer. At foretak har suverene ressurser og drives av kommersielle motiv, trenger jo ikke utelukke at de også har tilgang til statlig tilrettelagte lån eller, i noen tilfeller, lar seg dirigere av statlige virkemidler og nasjonale interesser. Vi trenger mer forskning og empiri for å gi tydelige svar på slike spørsmål.

Hvorfor er vi så opptatt av utenlandske investeringer og eierskap? Hvorfor er dette viktig å studere nærmere og forstå bedre? Svaret bør være opplagt. Mer enn 21 prosent av arbeidstakerne i det private næringslivet i Norge jobber for utenlandske eiere, og UKF utgjør en vesentlig del av den norske økonomien. I en tid der kostnadsnivået fortsetter å øke, ser Norge ut til å forbli en relativt attraktiv destinasjon for utenlandske investorer. Det er positivt dersom man legger til grunn at en åpen økonomi og påfyll av internasjonale ressurser fremmer økonomisk vekst og en gunstig eller bærekraftig utvikling for hele økonomien. De som ønsker seg sterkere innslag av nasjonalt og lokalt eierskap, og mer kontroll med arbeidsplasser og teknologi innenfor Norges grenser, vil naturlig nok være mindre fornøyd. Vi vet at den økte aktiviteten fra ikke-tradisjonelle investorland, og da Kina spesielt, bidrar til å problematisere flere sikkerhetspolitiske forhold (Friis & Lysne, 2021; Sverdrup-Thygeson & Mathy, 2020). I denne artikkelen har vi ikke gått nærmere inn i slike diskusjoner, men konsentrerer oss om data og teorier som viser og kan forklare hva som faktisk skjer med utenlandske investeringer til Norge. Vi tror det vil berike mange debatter.

Takksigelser

Arbeidet er i hovedsak finansiert av NFR prosjekt 296501 «Consequences of Investments for National Security (COINS)». Vi takker de to anonyme fagfellene for konstruktive kommentarer, samt Gaute Erichsen for nyttige innspill om norsk oljenæring.

Referanser

- Almond, P., Edwards, T., Colling, T., Ferner, A., Gunnigle, P., Müller-Camen, M., Quintanilla, J. & Wächter, H. (2005). Unraveling home and host country effects: An investigation of the HR policies of an American multinational in four European countries. Industrial Relations, 44(2), 276–306. https://doi.org/10.1111/j.0019-8676.2005.00384.x

- Andersen, M. S. & Sverdrup, U. (2020). Holdninger til utenlandske investeringer fra Kina i de nordiske land. Internasjonal Politikk, 78(1), 106–116. https://doi.org/10.23865/intpol.v78.2086

- Antràs, P. & Yeaple, S. R. (2014). Multinational firms and the structure of international trade. Handbook of International Economics, 4, 55–130. https://doi.org/10.1016/B978-0-444-54314-1.00002-1

- Baldwin, D. A. (2020). Economic statecraft: New edition. Princeton University Press.

- Barth, E., Moene, K. O. & Willumsen, F. (2014). The Scandinavian model—an interpretation. Journal of Public Economics, 117, 60–72. https://doi.org/10.1016/j.jpubeco.2014.04.001

- Blonigen, B. A., Cristea, A. & Lee, D. (2020). Evidence for the effect of monitoring costs on foreign direct investment. Journal of Economic Behavior & Organization, 177, 601–617. https.//doi.org/10.3386/w25933

- Buckley, P. J., Munjal, S., Enderwick, P. & Forsans, N. (2016). Cross-border acquisitions by Indian multinationals: Asset exploitation or asset augmentation? International Business Review, 25(4), 986–996. https://doi.org/10.1016/j.ibusrev.2015.10.006

- Buckley, P. J., Clegg, L. J., Cross, A. R., Liu, A., Voss, H. & Zheng, P. (2007). The determinants of Chinese outward foreign direct investment. Journal of International Business Studies, 38(4), 499–518. https://doi.org/10.1057/palgrave.jibs.8400277

- Carril, F. & Milgram, J. (2018). FDI from emerging countries. Motivations and impacts. Revista de Economía Mundial, 50, 65–82.

- Chen, V. Z., Li, J. & Shapiro, D. M. (2012). International reverse spillover effects on parent firms: Evidence from emerging-market MNEs in developed markets. European Management Journal, 30(3), 204–218. https://doi.org/10.1016/j.emj.2012.03.005

- Cooke, F. L., Wood, G., Wang, M. & Veen, A. (2019). How far has international HRM travelled? A systematic review of literature on multinational corporations (2000–2014). Human Resource Management Review, 29(1), 59–75. https://doi.org/10.1016/j.hrmr.2018.05.001

- Damgaard, J., Elkjaer, T. & Johannesen, N. (2019). What is real and what is not in the global FDI network? IMF Working Paper WP/19/274.

- Dunning, J. H. (2001). The eclectic (OLI) paradigm of international production: Past, present and future. International Journal of the Economics of Business, 8(2), 173–190 . https://doi.org/10.1080/13571510110051441

- Dunning, J. H. (2000). The eclectic paradigm as an envelope for economic and business theories of MNE activity. International Business Review, 9(2), 163–190. https://doi.org/10.1016/S0969-5931(99)00035-9

- Dunning, J. H. (1988). The eclectic paradigm of international production: A restatement and some possible extensions. Journal of International Business Studies, 19(1), 1–31. https://doi.org/10.1057/palgrave.jibs.8490372

- Europakommisjonen, Joint Research Centre. (2019, 13. mars). Commission staff working document on foreign direct investment in the EU. https://trade.ec.europa.eu/doclib/docs/2019/march/tradoc_157724.pdf

- Friis, K. & Lysne. O. (2021). Huawei, 5G and security: Technological limitations and political responses. Development and Change, 52(5), 1174–1195. https://doi.org/10.1111/dech.12680

- Fuest, C., Hugger, F., Sultan, S. & Xing, J. (2019). What drives Chinese overseas M&A investment? Evidence from micro data, EconPol Working Paper, No. 33. Leibniz Institute for Economic Research at the University of Munich.

- Gallagher, K. P. (2016). The China triangle: Latin America’s China boom and the fate of the Washington consensus. Oxford University Press.

- Girma, S., Gong, Y., Görg, H. & Lancheros, S. (2015). Estimating direct and indirect effects of foreign direct investment on firm productivity in the presence of interactions between firms. Journal of International Economics, 95, 157–169.

- Guillén, M. F. & García-Canal, E. (2009). The American model of the multinational firm and the “new” multinationals from emerging economies. Academy of Management Perspectives, 23(2), 23–35. https://doi.org/10.5465/amp.2009.39985538

- Gåsemyr, H. J. (2020). From careful participant to budding partner: China in the sustainable development agenda (NUPI Brief, 2, 2020). https://www.nupi.no/nupi_eng/Publications/CRIStin-Pub/From-careful-participant-to-budding-partner-China-in-the-Sustainable-Development-Agenda

- Gåsemyr, H. J. & Medin, H. (2021). Veier til informasjon om utenlandsk eierskap i Norge: Kilder og metoder (NUPI Rapport 2). https://www.nupi.no/Publikasjoner/CRIStin-Pub/Veier-til-informasjon-om-utenlandsk-eierskap-i-Norge-kilder-og-metoder

- Gåsemyr, H. J. & Sverdrup-Thygeson, B. (2017.) Chinese investments in Norway: A typical case despite special circumstances. I J. Seaman, M. Huotari & M. Otero-Iglesias (Red.), Chinese investment in Europe: A country-level approach (s. 101–107). European Think-tank Network on China.

- Head, K. & Mayer, T. (2000). Non-Europe: The magnitude and causes of market fragmentation in the EU. Weltwirtschaftliches Archiv/Review of World Economics, 136(2), 284–314. https://doi.org/10.1007/BF02707689

- Helpman, E. (2014). Foreign trade and investment: Firm-level perspectives. Economica, 81(321), 1–14. https://doi.org/10.3386/w19057

- Helpman, E., Melitz, M. J. & Yeaple, S. R. (2004). Export versus FDI with heterogeneous firms. The American Economic Review, 94(1), 300–316. https://doi.org/10.1257/000282804322970814

- Hennart, J.-F. (2012). Emerging market multinationals and the theory of multinational enterprise. Global Strategy Journal, 2(3), 168–187. https://doi.org/10.1111/j.2042-5805.2012.01038.x

- Huang, Y., Xie, E., Li, Y. & Reddy, K. S. (2017). Does state ownership facilitate outward FDI of Chinese SOEs? Institutional development, market competition, and the logic of interdependence between governments and SOEs. International Business Review, 26(1), 176–188. https://doi.org/10.1016/j.ibusrev.2016.06.005

- Kalotay, K. (2008). Russian transnationals and international investment paradigms. Research in International Business and Finance, 22(2), 85–107. https://doi.org/10.1016/j.ribaf.2006.12.002

- Kalotay, K. & Sulstarova, A. (2010). Modelling Russian outward FDI. Journal of International Management, 16(2), 131–142. https://doi.org/10.1016/j.intman.2010.03.004

- Kolstad, I. & Wiig, A. (2012). What determines Chinese outward FDI? Journal of World Business, 47(1), 26–34. https://doi.org/10.1016/j.jwb.2010.10.017

- Kratz, A., Huotari, M., Hanemann, T. & Arcesati, R. (2020). Chinese FDI in Europe, 2019 Update; Special topic: Research collaborations, Rhodium Group & Mercator Institute for China Studies. https://merics.org/en/report/chinese-fdi-europe-2019-update

- Kurlantzick, J. (2016) State capitalism: How the return of statism is transforming the world. Oxford University Press.

- Luo, Y. & Tung, R. L. (2007). International expansion of emerging market businesses. Journal of International Business Studies, 38(4), 481–498. https://doi.org/10.1057/palgrave.jibs.8400275

- Maurseth, P. B. & Medin, H. (2020). Utenlandsinvesteringer i sjømatnæringen og norsk tilknytning til EU. I A. Melchior & F. Nilssen (Red.), Sjømatnæringen og Europa: EØS og alternativene (s. 232–263). Universitetsforlaget.

- Mayer, T. & Zignago, S. (2011). Notes on CEPII’s distances measures (GeoDist). CEPII Working Paper 2011–2025. http://www.cepii.fr/PDF_PUB/wp/2011/wp2011-25.pdf

- Medin, H. (2021). Premien for utenlandske eierskap i Norge: Opprinnelseslandskarakteristika og Kina-effekten. Samfunnsøkonomen, 135(6), 5–16.

- Medin, H. (2019). Free trade agreements in a small, open country: The case of Norway. The World Economy, 42, 3438–3446.

- Meunier, S., Burgoon, B. & Jacoby, W. (2014). The politics of hosting Chinese investment in Europe – an introduction. Asia Europe Journal, 12(1), 109–126.

- Norris, W. J. (2016). Chinese economic statecraft: Commercial actors, grand strategy, and state control. Cornell University Press.

- Paul, J. & Benito, G. R. G. (2018). A review of research on outward foreign direct investment from emerging countries, including China: What do we know, how do we know and where should we be heading? Asia Pacific Business Review, 24(1), 90–115. https://doi.org/10.1080/13602381.2017.1357316

- Perea, J. R. & Stephenson, M. (2018). Outward FDI from developing countries. I World Bank Group, Global Investment Competitiveness Report 2017/2018: Foreign Investor Perspectives and Policy Implications (s. 101–134). World Bank.

- Pudelko, M. & Harzing, A.-W. (2007) Country-of-origin, localization, or dominance effect? An empirical investigation of HRM practices in foreign subsidiaries. Human Resource Management, 46(4), 535–559. https://doi.org/10.1002/hrm.20181

- Setzler, B. & Tintelnot, F. (2021). The effects of foreign multinationals on workers and firms in the United States, Working Paper 26149. National Bureau of Economic Research.

- Sverdrup-Thygeson, B. & Mathy, E. (2020). Norges debatt om kinesiske investeringer: Fra velvillig til varsom. Internasjonal Politikk, 78(1), 79–92. https://doi.org/10.23865/intpol.v78.2078

- Thite, M., Wilkinson, A. & Shah, D. (2012). Internationalization and HRM strategies across subsidiaries in multinational corporations from emerging economies – a conceptual framework. Journal of World Business, 47(2), 251–258. https://doi.org/10.1016/j.jwb.2011.04.012

- UNCTAD. (2018). World investment report 2018: Investment and new industrial policies. United Nations.

- UNCTAD & WTO. (2012). A practical guide to trade policy analysis. https://vi.unctad.org/tpa/

- UNCTAD & WTO. (2016). An advanced guide to trade policy analysis: The structural gravity model. https://vi.unctad.org/tpa/

Abstract in English

Norway as a destination for foreign investment: trends and explanations

Foreign investment is an important component of the economy of many countries. This is the case for Norway too, where foreign-controlled enterprises employ 21 percent of the workers in the (private) business sectors. We know that foreign investment flows are changing, with increased activity from countries that have traditionally invested little abroad. This is true for China, especially, but also for India, Russia, and some other non-traditional investor countries. In this article, we study how Norway’s position as a destination for investment is changing. We discuss the developments in relation to established theories within economics and political science.

Keywords: direct investments • foreign-controlled enterprises • non-traditional investor countries • China

Fotnoter

- 1 For en oversikt over mediesaker, se samleside til E24, lenke: https://e24.no/emne/3552e7a6-3794-4793-a4ed-915514398ca1/bergen-engines (sjekket 27.04.2021). For informasjon om Stortingets behandling, se https://www.stortinget.no/no/Saker-og-publikasjoner/Saker/Sak/?p=83916 (sjekket 19.10.2021).

- 2 Tall fra Statistisk sentralbyrå (SSB). Se fotnote 6 for spesifisering og lenke.

- 3 Se: https://stats.oecd.org/Index.aspx?datasetcode=FDIINDEX# (sjekket 02.03.2021).

- 4 Vi regner følgende som offshore finanssenter: Andorra, Antigua og Barbuda, Anguilla, Aruba, Barbados, Bermuda, Bahamas, Belize, Cookøyene, Curacao, Dominica, Grenada, Guernsey, Gibraltar, Man, Jersey, Saint Kitts og Nevis, Caymanøyene, Libanon, Saint Lucia, Liechtenstein, Liberia, Marshalløyene, Montserrat, Mauritius, Nauru, Niue, Panama, Filippinene, Seychellene, Singapore, Sint Maarten, Turks- og Caicosøyene, Saint Vincent og Grenadinene, De britiske Jomfruøyene, De amerikanske jomfruøyene og Vanuatu. Vi følger Eurostat sin definisjon, med unntak av Hongkong og Bahrain, som vi i denne artikkelen kategoriserer i andre grupper og derfor ikke regner med i offshore senter gruppen. Lenke: https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Glossary:List_of_offshore_financial_centres (sjekket 25.09.2020).

- 5 FDI-statistikken, lenke: https://www.ssb.no/utenriksokonomi/statistikker/di. Statistikken bygger på tall fra de fleste store og mellomstore foretak, men er ikke basert på en fulltelling. IFATS-statistikken, lenke: https://www.ssb.no/en/virksomheter-foretak-og-regnskap/statistikker/utfono. Statistikken bygger i utgangspunktet på tall for alle foretak (en fulltelling), men noen næringer er utelatt. Det gjelder primærnæringene bortsett fra olje- og gassutvinning og bergverksdrift, finansielle tjenester og offentlig administrasjon. (Begge lenker sjekket 24.03.2021.)

- 6 Investeringer som medfører eierandel på mindre enn 20 prosent blir i hovedsak behandlet som porteføljeinvesteringer av SSB. I mange andre land (og internasjonale statistikker) er denne grenseverdien satt lavere, til 10 prosent. Årsaken til at SSB bruker en høyere grenseverdi er påvirket av norske skatteregler.

- 7 Litteraturen skiller mellom horisontale investeringer, der foretaket som investerer driver med samme aktivitet som foretaket det investeres i, og vertikale investeringer, der foretakene driver med forskjellig forretningsaktivitet.

- 8 Disse forholdene har lenge vært kjent for handel fra «gravity»-litteraturen (se UNCTAD & WTO, 2012, 2016) og er påvist for FDI i noen nyere studier (Blonigen et al., 2020; Perea & Stephenson, 2018).

- 9 Golfrådsstatene er Bahrain, De forente arabiske emirater, Kuwait, Oman, Qatar og Saudi-Arabia.

- 10 Se omtale fra konsulentforetaket Deloitte, lenke: https://www2.deloitte.com/za/en/pages/tax/articles/tax-havens-and-legitimate-planning.html# (sjekket 27.04.2021).

- 11 FDI-beholdningen viser til egenkapital og nettofordringer. Se fotnote 6 for spesifisering av referanse og lenke. Til opplysning var Norges utgående FDI-beholdning i 2019 større enn den inngående (utgående FDI-beholdning var 1 858 milliarder kroner). Norge investerer altså mer direkte i utlandet enn utenlandske aktører investerer direkte her.

- 12 Tallene er deflatert med SSBs produsentprisindeks (https://www.ssb.no/priser-og-prisindekser/statistikker/ppi).

- 13 SSB har publisert FDI-statistikk med denne distinksjonen siden 2017. FDI-tall fordelt på ultimat eier er dermed kun tilgjengelig for maksimalt tre år; 2017–2019 (færre for enkelte land). For Golfrådsstatene var slike tall ikke tilgjengelige for 2019, og verdien for «ultimat FDI» er derfor lik 0 i figuren. Dette er antagelig en god tilnærming, siden tallene for 2018 viser at disse statene i hovedsak var direkte eiere med en «direkte FDI verdi» lik 3,8 milliarder kroner og en «ultimat FDI verdi» lik 0,8 milliarder. Som ekstra informasjon om Kina, bemerker vi at størrelsen på FDI-beholdningen med Kina som ultimat eier økte fra 24 milliarder norske kroner i 2017 til 28 milliarder i 2019. Beholdningen der Kina er direkte eier har derimot falt; etter et toppår i 2013 med 32 milliarder norske kroner, falt beholdningen til 13 milliarder i 2017 og deretter til 11 milliarder i 2019. Alle tall er i konstante 2019 verdier og deflatert med SSBs produsentprisindeks (se fotnote 13 for referanse).

- 14 Se https://www.ssb.no/utenriksokonomi/artikler-og-publikasjoner/usa-investerer-stort-i-norge-via-andre-land (sjekket 26.02.2021).

- 15 Dette gjelder FDI som kom direkte fra offshore finanssenter, vi kan ikke fastslå hvor mye av dette som eventuelt er knyttet til ultimate eiere med base i andre land.

- 16 Merk at den nyeste statistikken vi har for UKF er for 2018, mens vi har 2019-tall for FDI. Til informasjon og sammenligning, viser SSBs statistikk for norskkontrollerte foretak i utlandet (UFATS-statistikken), at norske ultimate eierinteresser stod bak 4 493 foretak i andre land i 2018, og at disse til sammen sysselsatte 290 038 personer. UFATS statistikken er imidlertid ikke basert på en fulltelling, men et utvalg, så tallene er ikke direkte sammenlignbare med IFATS-statistikken.

- 17 Se fotnote 6 for hvilke næringer som er regnet med (og ikke).

- 18 Kina inngår i OECD (DAC) sin liste over mottakere av offisiell utviklingsassistanse og mottar fortsatt dette fra blant andre Norge. Se relevant forklaring i utviklingsministerens svar til Stortinget fra 2020, lenke: https://www.regjeringen.no/no/aktuelt/svar_bistand2/id2701180/ (sjekket 16.05.2021).

- 19 Se fotnote 2 for referanser til medieomtale og behandling i Stortinget.

- 20 Tall for BNP og BNP per innbygger kommer fra «World Development Indicators»: https://databank.worldbank.org/home (sjekket 24.03.2021). Tall for luftdistanse kommer fra CEPII-databasen (Mayer & Zignago, 2011). Merk at mens distanse-variabelen måler avstand mellom opprinnelseslandet og Norge, måler avsides-variabelen hvor avsides landet ligger i forhold til de økonomiske tyngdepunktene i verden; her spiller både avstand til andre land og disse landenes BNP en rolle. Vårt mål på avsides følger anbefalingene i «Gravity for beginners», se lenke: https://vi.unctad.org/tda/background/Introduction%20to%20Gravity%20Models/gravity.pdf (sjekket 24.03.2021).

,der xj=BNPj/BNPv, og j står for et gitt opprinnelsesland, mens v står for verden. Distansej’j er luftavstand fra land j’ til land j, og n er antall land i verden. I tråd med Head og Mayer (2000), setter vi et lands interne avstand (Distansej’j’) lik kvadratroten av landets areal ganget med 0,4.

,der xj=BNPj/BNPv, og j står for et gitt opprinnelsesland, mens v står for verden. Distansej’j er luftavstand fra land j’ til land j, og n er antall land i verden. I tråd med Head og Mayer (2000), setter vi et lands interne avstand (Distansej’j’) lik kvadratroten av landets areal ganget med 0,4. - 21 Siden alle de kontinuerlige variablene er i logaritmer, angir koeffisientene prosentvise endringer (elastisiteter).

- 22 Medin (2021) finner imidlertid motsatt tendens. I en analyse av en undergruppe av foretakene i IFATS statistikken, der de minste foretakene er utelatt, finner hun at distanse til investorlandet er positivt korrelert med antall ansatte i UKF. Det kan dermed tenkes at det finnes en slik effekt for store foretak. I motsetning til her, er den andre analysen gjort på bedriftsspesifikke data, og det kan dermed også tenkes at den greier å fange opp flere effekter. Vi kan ikke skille ut de minste foretakene fra våre aggregerte tall for å studere dette nærmere.

- 23 Se SSBs omtale, lenke: https://www.ssb.no/utenriksokonomi/artikler-og-publikasjoner/storst-okning-i-utenlandske-investeringer-i-eiendom-og-industri (sjekket 06.04.2021).

- 24 Vi bemerker en annen stor investering. Endringene som ble gjort for å unngå konkurs i flyselskapet Norwegian Air, etter at covid-19-pandemien traff i 2020, førte til at statskontrollerte BOC Aviation (eid av Bank of China) investerte 1 260 millioner kr i flyselskapet, som da økte eierandel deres til 13 prosent. Deler av dette ble solgt videre samme år. Denne transaksjonen er ikke med i oversikten i tabell 3 siden eierandelen hele tiden var relativt liten.