1 Innleiing

EØS-avtalen blei sett i verk i 1994 og inneber at Norge er ein del av den indre tenestemarknaden i EU. Fri flyt av tenester er ein av dei fire fridommane i Roma-traktaten.1 Det vart likevel fort klart at integrering av tenestemarknadane også krev harmonisering av ei rekkje nasjonale reguleringar (Delimatsis, 2007). Dette kjem av at tenesteproduksjon er oftare og meir inngripande regulert enn vareproduksjon (Francois & Hoekman, 2010). Før den digitale teknologien gjorde sitt inntog i tenestesektorane, var tenesteproduksjon i mange sektorar avhengig av at produsent og kunde var på same stad til same tid. Dermed vart tenestehandel, i tillegg til grensekryssande tenester, definert ved at kunden reiser til tenesteprodusenten eller tenesteprodusenten reiser til kunden, enten personleg eller gjennom å etablera dotterselskap, filial eller andre former for kommersiell etablering i andre land.2

For tenester som blir til gjennom direkte kontakt mellom tenesteprodusent og kunde er det oftast ikkje praktisk mogeleg å skilja tenesta frå tenesteprodusenten (Eaton & Kortum, 2018). Difor er det typisk produsenten, ikkje tenesta, som blir regulert. Medan pris og kvalitet på varer kan stadfestast ved grensepassering, er tenester heterogene, og verken pris eller kvalitet kan enkelt målast. Tillit og omdømme er viktig i slike marknader, men tillit og omdømme reiser ikkje langt, noko som skaper handelshindringar i seg sjølv. Eit kvalitetsstempel gjennom godkjenning, løyve eller lisens er difor mykje brukt, spesielt for tenester der dårleg kvalitet kan ha store negative konsekvensar og kvalitet ikkje er lett å observera.3

Lisens eller løyve gjeld som regel berre i landet eller provinsen der dei er skrivne ut og er knytt til krav om utdanning og praksis. Ofte er kravet at utdanning og praksis kjem frå landet der lisensen vert gjeven. EU-direktivet om gjensidig godkjenning av kvalifikasjonar vart innført i 2005 for å forenkla og harmonisera prosessar med lisensar og løyve i EØS-området. Året etter kom tenestedirektivet som forenklar etablering i tenestesektorane og set krav til informasjon og transparens i offentleg administrasjon.4 I tillegg til desse, finst det også sektorspesifikke direktiv og reguleringar som harmoniserer regelverket i dei aktuelle sektorane. Mellom desse er felles prinsipp for regulering av telekommunikasjon, post, jernbane, vegtransport, maritim transport og finansielle tenester. Direktiva blir tilpassa og innarbeidd i norsk lov, medan reguleringane blir norsk lov automatisk.

Det er verdt å merkja seg at regulering framleis er ei nasjonal oppgåve. Nasjonale tilsyn og reguleringsinstansar har ansvar for å tilpassa direktiva til lokale tilhøve og for å implementera dei. I telekommunikasjonssektoren, til dømes, har nasjonale tilsyn ansvar for å tilpassa EU-direktiva og gjennomføra dei tiltaka dei meiner er naudsynte for at å sikra konkurranse på marknaden (Mathieu & Rangoni, 2019). I Norge har Nasjonal kommunikasjonsmyndighet (Nkom) ansvaret for marknadsanalyse og regulering av telekommunikasjon og representerer Norge i den europeiske paraplyorganisasjonen for regulering av elektronisk kommunikasjon.5

Den siste store utgreiinga av EØS-avalen var NOU 2012: 2 Utenfor og innenfor Norges avtaler med EU, der tenester vart diskutert på generelt grunnlag som ein av dei fire fridommane. I tillegg har utgreiinga eit kapittel om samferdsel som inkluderer telekommunikasjon. Her blir det påpeika at samferdslesektorane har gjennomgått store strukturelle endringar både som følgje av den teknologiske utviklinga og reformer og liberalisering sidan EØS-avtalen vart inngått. Norge har tilpassa seg reformene, sjølv om det har vore betydeleg motstand mot postdirektivet, jernbanedirektivet og vegtransportdirektivet.

EØS-avtalen er på nytt kommen på dagsorden. Eit offentleg utval vart sett ned i mai 2022 for å sjå på røynsle med avtalen gjennom dei ti siste åra med vekt på arbeidsmarknadspolitikk, miljø, distriktspolitikk og handlingsrom i norsk politikk generelt. Tenester er ikkje eksplisitt nemnt.6 I forkant av dette var det også ein debatt i norske tankesmier og analysemiljø omkring verdet av og mogelege alternativ til EØS-avtalen (Smørdal, 2021; Wee, 2021).

Bortsett frå debatten omkring innføringa av postdirektivet, jernbanedirektivet og kabotasje i transportsektoren, er det sjeldan at tenester blir trekt inn i diskusjonen. Det er synd, for tenestehandel er den raskast veksande del av verdshandelen (WTO, 2019) med størst potensial for vidare vekst. Spesielt veks handelen med kunnskapsintensive tenester raskt som følgje av digitalisering og bruk av kunstig intelligens (Baldwin, 2019; Lee & Pang, 2021). Den tekniske utviklinga har gjort slike tenester meir konkurranseutsette og opna nye marknader i sektorar der Norge bør kunna hevda seg.7

EU har langt på veg lukkast med å setja globale standardar for personvern knytt til lagring, handsaming og overføring av data, og har ambisjonar om å gjera det same for regulering av digitale plattformar og etisk bruk av kunstig intelligens.8 EØS vil difor vera viktig for at norske digitale tenester skal ha full tilgang til EU-marknaden. Samstundes er harmoniseringa med EU-regelverket ein styrke i handel med tredjeland som har avtale med EU. Det nye EU-US Trade and Technology Council kan også bli viktig for å setja globale standardar med store konsekvensar for marknadsstrukturen i digitale tenester.

Denne artikkelen er den første i litteraturen som kvantifiserer betydninga av EØS for norsk tenestehandel. Eg studerer først den direkte verknaden av EØS for handelen med tenester mellom Norge og EU, og kor stor effekten er relativt til ein frihandelsavtale. Deretter tek eg omsyn til ringverknadane av EØS-avtalen på tenestehandel med alle land. Slike ringverknader kjem frå endringar i den globale konkurransen. Til dømes vil norske verksemder retta seg mot andre marknader enn EU, medan verksemder frå tredjeland vil ta marknadsandelar i EU frå norske verksemder dersom Norge går ut av EØS-avtalen. Analysen blir gjort ved hjelp av ein standard kvantitativ metode, først for heile tenestesektoren og deretter for nokre av sektorane som er omfatta av eigne EU-direktiv.9 Til trass for at tenester dominerer den europeiske økonomien, er det svært lite litteratur på området. Sett i lys av den nye utgreiinga om EØS-avtalen er det viktig å få fram meir kunnskap om korleis avtalen påverkar tenestehandelen. Denne artikkelen bidreg såleis til ny innsikt på eit viktig og aktuelt område.

Artikkelen viser at norske tenesteverksemder møter vesentleg lågare handelskostnader i EU enn verksemder frå tredjeland. På ein indeks som måler handelshindringar på ein skala frå 0 til 1, der gjennomsnittet for alle land og sektorar er 0,24, er verdien på STRI-indeksen i gjennomsnitt 0,20 lågare for intern EØS-handel enn for handel med tredjeland. Analysen viser at EØS medlemskapet er assosiert med 35 prosent høgare verdi av total tenesteeksport for Norge, og rundt 50 prosent meir eksport av finansielle tenester og kommunikasjonstenester. Ved ei eventuell endring til ein frihandelsavtale vil importen blir råka om lag like mykje som eksporten. Total tenesteproduksjon i Norge går ned med 0,7 prosent i gjennomsnitt for alle tenester og 2 prosent for finansielle tenester. Effekten er såleis at norske tenester blir meir retta mot heimemarknaden. Litteraturen viser at handel med tenester gir eit breiare utval av konkurransedyktige tenester som styrkjer konkurranseevna til eksportindustrien (Jones & Kierzkowski, 2018). Den store nedgangen i tenestehandel ville difor ha ringverknader i heile økonomien dersom Norge skulle gå ut av EØS. Neste avsnitt skisserer metoden som er brukt i analysen, medan avsnitt 3 presenterer data og stiliserte fakta. Regresjons- og simuleringsresultata er framstilte i avsnitt 4, medan avsnitt 5 konkluderer.

2 Metode og data

2.1 Metode

Ein standard metode for å analysera samanhengen mellom handelspolitikk og handel er gravitasjonsmodellen (Anderson & Van Wincoop, 2003). Den predikerer at handel mellom to land er positivt relatert til storleiken av marknadane i dei to landa og negativt relatert til bilaterale handelskostnader. Bilaterale handelskostnader er igjen proporsjonale til den fysiske, kulturelle og institusjonelle avstanden mellom landa. Modellen er inspirert av Newton sin formel for gravitasjon der tiltrekkinga mellom to lekamar er proporsjonal med produktet av massen deira og omvendt proporsjonal med kvadratet av avstanden mellom dei. Tidlege empiriske studiar av verdshandelen fann at den passar godt inn i Newton sin formel (Tinbergen, 1962). Regresjonslikninga som vart nytta i dei første studiane vart seinare kalla den naive gravitasjonsmodellen fordi den ikkje var underbygd av handelsteori.

Vidare empirisk og teoretisk arbeid utvikla den såkalla strukturelle gravitasjonsmodellen der teori og empiri underbyggjer einannan (Anderson & Van Wincoop, 2003). Viktig innsikt frå dette arbeidet er at handel mellom to land ikkje berre er avhengig av marknadane i dei to landa og handelskostnadane dei imellom, men også tilsvarande variablar for alle andre land. Grunnen til dette er at ei verksemd som ønskjer å eksportera eller importera vurderer alle relevante marknader og endar opp med å eksportera til eller importera frå det eller dei landa som er mest attraktive for verksemda.

Når ein summerer opp over alle verksemder i verda, får ein eit nettverk av handelsstraumar der endringar i handelskostnader mellom to partar får ringverknader for alle land. Brexit, til dømes, førte ikkje berre til mindre handel mellom EU og Storbritannia, men også ei auke i handel mellom EU27 og mellom Storbritannia og tredjeland (Du & Shepotylo, 2022). Den strukturelle gravitasjonsmodellen fangar opp desse indirekte verknadane av endringar i bilaterale handelskostnader.

Endeleg kan den strukturelle gravitasjonsmodellen utvidast til å fanga opp korleis endringar i handelsmønster påverkar produksjon av varer og tenester gjennom generelle likevektseffektar (Anderson et al., 2018). Modellen vart først utvikla for varehandel, men seinare forsking har vist at også tenestehandel kan forklarast ved hjelp av den strukturelle gravitasjonsmodellen (Kimura & Lee, 2006; Walsh, 2006). Sjå appendiks 1 for ein teknisk gjennomgang av modellen.

I denne artikkelen brukar eg den strukturelle gravitasjonsmodellen til å analysera verknaden av EØS på tenestehandel generelt og for utvalde tenestesektorar. Deretter konstruerer eg kontrafaktiske scenario der Norge er utanfor EØS, men har ein handelsavtale med EU og estimerer effekten av denne endringa på handel og produksjon av tenester. Sjå appendiks 1 for ein teknisk presentasjon av modell og metode.

For tenester omfattar handelsavtalar også utanlandske investeringar. Vidare er restriksjonar på utanlandske investeringar inkludert i STRI-indeksane. Ideelt burde eg difor køyra simultane regresjonar for handel og sal frå filialar og dotterselskap. Dette er ikkje mogeleg fordi det ikkje finns bilaterale data for slike sal. Det er heller ikkje ei god løysing å ta ut restriksjonar på investeringar frå STRI-indeksane, sidan mange restriksjonar påverkar alle leveringsmåtar for tenester. Litteraturen tyder likevel på at handel og investeringar oftast er komplementære i tenestesektorane. Faktisk er det slik at sjølve arkitekturen i GATS-avtalen byggjer på at leveringsmåtane i stor grad er komplementære (Francois & Hoekman, 2010). Komplementaritet inneber at restriksjonar på handel eller investeringar har ein negativ effekt på både handel og investeringar og omvendt. Å utelata sal frå utanlandske etableringar skulle difor ikkje påverka resultata vesentleg.

2.2 Data

Analysen byggjer på data frå WTO, OECD og CEPII. Handelsdata for tenester er frå OECD og WTO sin database «Balanced Trade in Services» (BATIS), som er eit fullt sett av bilaterale handelsdata for tenester for 200 land og 12 tenestegrupper for perioden 2005 til 2019. Intern handel, det vil seia tenester som både er produserte og selde innanlands, er utrekna frå informasjon i databasen «Trade in Value Added» (TiVA), også frå OECD og WTO. Den har informasjon om bruttoprodukt og eksport for 65 land i perioden 1995–2018. I prinsippet er databasen svært detaljert når det gjeld tenestekategoriar, men det er mange hol. I praksis er eit fullt datasett tilgjengeleg berre for hovudgrupper av tenester. Standard gravitasjonsdata (avstand, felles grense, frihandelsavtalar og felles språk) er frå CEPII.

Handelspolitiske indeksar er frå OECD sin database for tenestehandelsrestriksjonar (Services Trade Restrictiveness Indices, forkorta til STRI). STRI har årleg oppdatert informasjon om 50 land og 22 tenestesektorar for perioden 2014 til 2022 (Benz et al., 2020). Informasjonen er organisert etter ei liste av reguleringar som Verdens handelsorganisasjon og frihandelsavtalar definerer som handelsrestriksjonar. Informasjon for kvart land er henta frå gjeldande lover, reglar og forordningar i landet og er dokumentert med lenke til kjelda. Det er lagt vekt på at informasjonen skal vera samanliknbar mellom land.

Den kvalitative informasjonen er skåra og vekta til indeksar med verdi mellom 0 og 1. Verdien 0 står for fri handel, fri etablering og fri konkurranse. Så langt har ingen land skåra 0. Verdien 1 representerer ein sektor heilt lukka for utanlandske tenestetilbydarar. Døme på dette er statlege monopol for jernbanetransport eller post- og kurertenester. Me finn også heilt lukka sektorar der det er krav om lisens for å driva verksemd og ein må vera statsborgar i landet for å få lisens. Nokre EU-land har slike lisenskrav for revisorar og juristar, men borgarar frå andre EØS-land er likestilt med borgarar av landet sjølv.

STRI-indeksane er delt opp i fem politikkområde:

- Avgrensingar i tilgang til marknaden (t.d. eigarskap, busetjingskrav til styre og leiing, datalokalisering)

- Restriksjonar på grensekryssande tenester levert av personar (den fjerde leveringsmåte i GATS-avtalen)

- Andre diskriminerande reguleringar (t.d. ulik handsaming ved offentlege innkjøp og med omsyn til skattar og subsidiar)

- Konkurranseavgrensande reguleringar – eller mangel på konkurransefremjande reguleringar der det er verksemder med sterk marknadsstilling

- Transparens i offentlege reguleringar

Konkurranseavgrensande reguleringar skaper etableringshindringar både for lokale og utanlandske tenesteytarar. I dei bilaterale STRI-indeksane som er brukt i analysen her er lågare handelshindringar innanfor EØS-området (EØS-preferansane) stort sett i dei tre første politikkområda, medan restriksjonar som også gjeld innanfor EØS finst mest i dei to siste områda. Konkurranseavgrensande reguleringar er tatt med også i den bilaterale indeksen for intern handel.

BATIS-data er klassifisert etter «Extended Balance of Payment Services Classification» (EBOBS), TiVA data er klassifisert etter «International Standard Industrial Classification» (ISIC rev 4.1), medan STRI-databasen gir korrespondanse til begge desse. Eit minste felles multiplum som koplar saman desse tre databasane gir data for 50 land for perioden 2014 til 2018 for tre breie sektorar og tenester totalt (tabell 1). For regresjonane der EØS indikatorvariabelen blir nytta, har me data for 65 land og tre breie tenestesektorar for perioden 2005–2018.

Tabell 1. Korrespondanse mellom sektorar for BATIS, TiVA og STRI

| Sektor | BATIS | TiVA | STRI |

|---|---|---|---|

| Tenester, totalt | S | D41T98 | Gjennomsnitt, alle 22 sektorane |

| Kommunikasjonstenester | SI | D58T63 | Gjennomsnitt telekommunikasjon og datatenester |

| Finansielle tenester | SF + SG | D64T66 | Gjennomsnitt av bank og forsikring |

| Andre forretningsmessige tenester | SJ | D69T82 | Gjennomsnitt av rekneskap, revisjon, juridiske tenester, ingeniørtenester og arkitekttenester |

Note: Aritmetisk gjennomsnitt er bruk for STRI. Robustsjekk for geometrisk gjennomsnitt gir same resultat i regresjonane.

Tabell 2. Deskriptiv statistikk, 2018

| Observasjonar | Gjennomsnitt | Standardavvik | Minimum | Maksimum | |

|---|---|---|---|---|---|

| Avstand | 2500 | 6912.606 | 5079.103 | 9.56 | 19772.34 |

| Eksternhandel | 2500 | 0.98 | 0.14 | 0 | 1 |

| Felles grense | 2500 | 0.05 | 0.21 | 0 | 1 |

| Felles språk | 2500 | 0.07 | 0.25 | 0 | 1 |

| Begge EØS | 2500 | 0.24 | 0.43 | 0 | 1 |

| FTA | 2500 | 0.44 | 0.50 | 0 | 1 |

| Bilateral import millionar USD | |||||

| Tenester, totalt | 2450 | 1702 | 5229 | 0.5 | 79245 |

| Kommunikasjonstenester | 2450 | 158 | 563 | 0 | 13886 |

| Andre forretningsmessige tenester | 2450 | 429 | 1532 | 0 | 28225 |

| Finanstenester | 2450 | 174 | 896 | 0 | 24119 |

| Internhandel, millionar USD | |||||

| Tenester, totalt | 50 | 1707909 | 4237753 | 29425 | 26900000 |

| Kommunikasjonstenester | 50 | 112481 | 316729 | 1674 | 2138036 |

| Andre forretningsmessige tenester | 50 | 210463 | 554151 | 3298 | 3608655 |

| Finanstenester | 50 | 145145 | 425107 | 1433 | 2834151 |

Note: Tabellen viser tal for dei 50 landa som er inkludert i STRI-databasen.

Internhandel, det vil seia verdien av tenester som er produserte for den innanlandske marknaden, er rekna ut frå variablar i TiVA-databasen. Den har informasjon om brutto produksjonsverdi og eksport slik at internhandel = brutto produksjonsverdi – eksport.

2.3 Stiliserte fakta, handelspolitikk

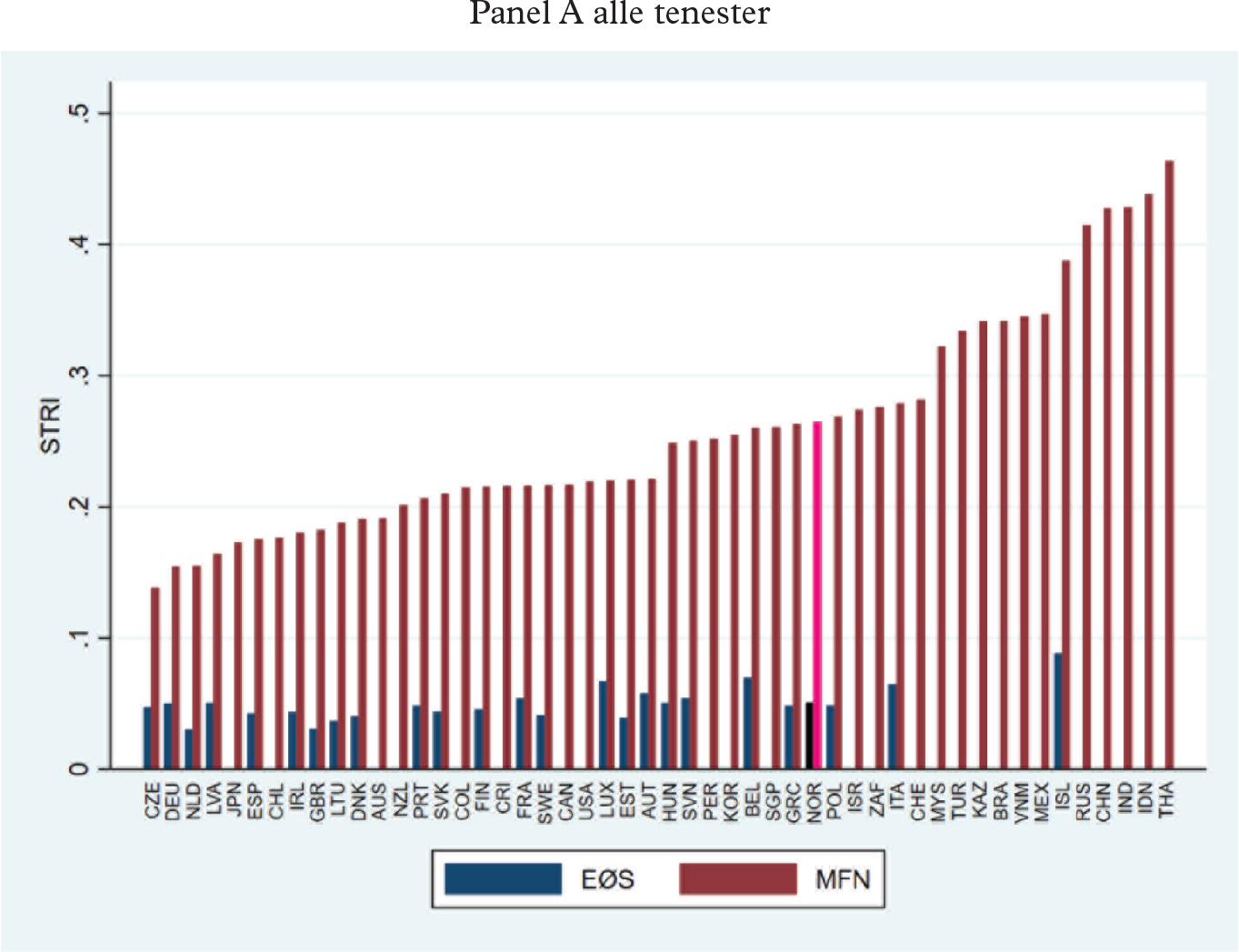

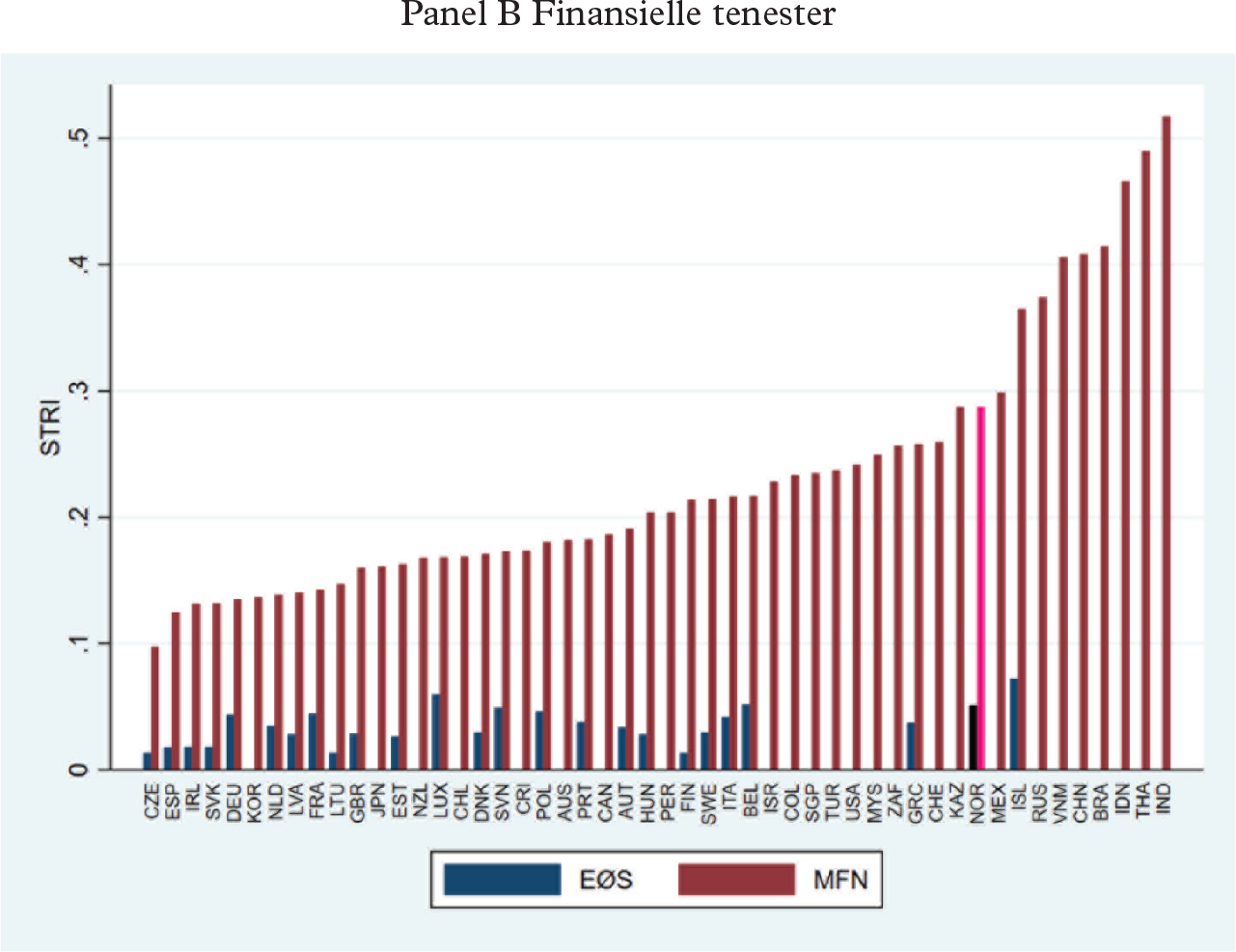

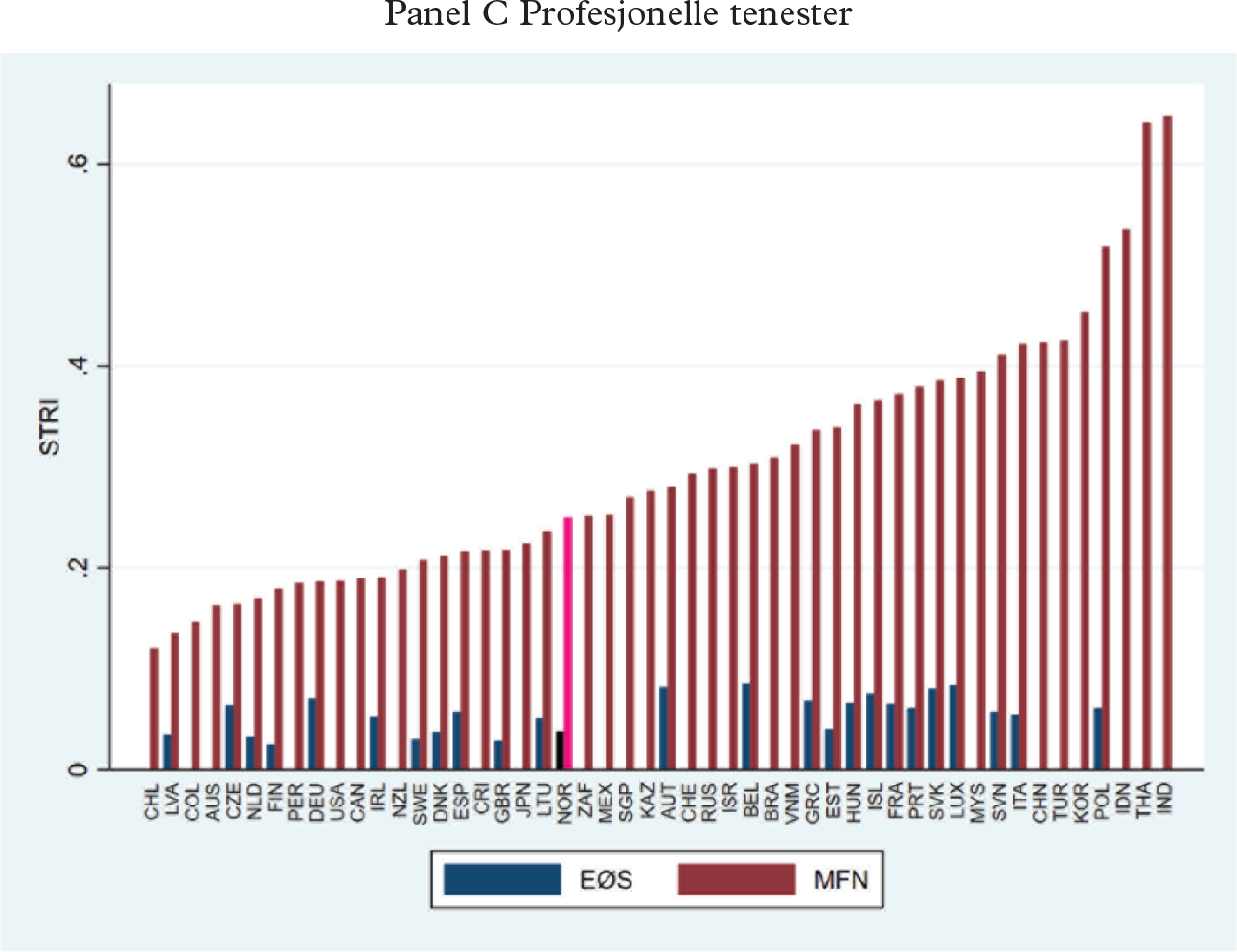

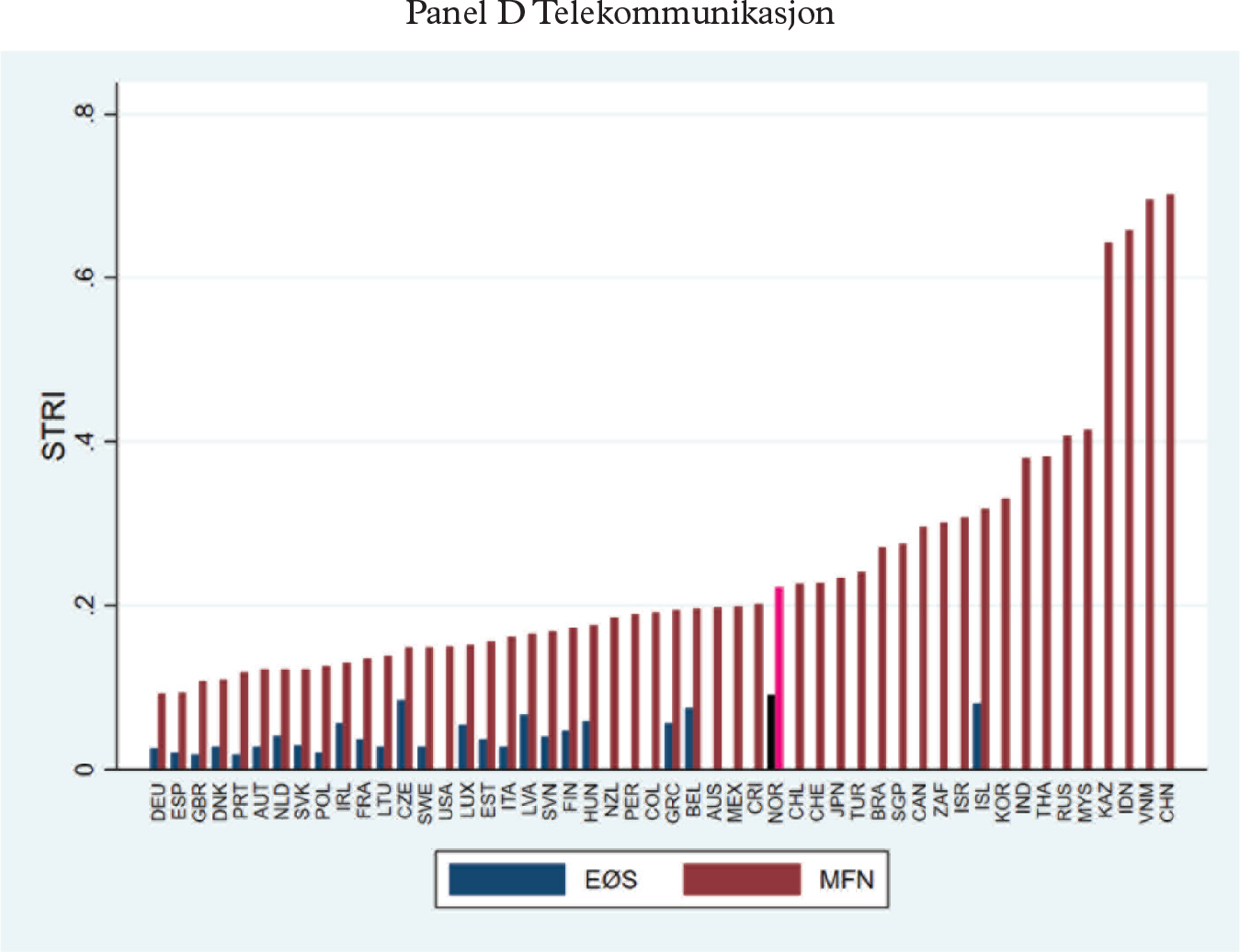

Fordelen uttrykt med lågare handelskostander (preferansemarginen) for EØS-land står sentralt i analysen. Som me ser av figur 1, så er den vesentleg.10 Til dømes er indeksen for handelskostnader tenesteeksportørar frå tredjeland møter i Tyskland 0,15, medan indeksen er 0,05 for tenesteeksportørar frå Norge (ein preferansemargin på 0,1). I Danmark, Frankrike og Sverige, som er viktige eksportmarknader for norske tenester, er preferansemarginen høvesvis 0,15; 0,16 og 0,18.

Me ser at Norge er over gjennomsnittet restriktiv og at landa til høgre for Norge i grafane for det meste er land utanfor OECD. Eitt unntak er profesjonelle tenester der Norge, saman med dei andre nordiske landa er relativt liberale (Nordås, 2018). Dei viktigaste handelshindringane Norge har overfor tredjeland er restriksjonar på opphalds- og arbeidsløyve for utsende tenesteytarar, sjølvstendige og verksemdinterne arbeidstakarar.11 Medan det er meir eller mindre fri flyt av arbeidskraft innan EØS, er det til dels store avgrensingar for handel med tredjeland dersom handel inneber at tenesteytar reiser til kunden for å levera tenesta. Døme på dette er når ein indisk arkitekt jamleg reiser til ein byggjeplass i Frankrike for å følgja opp eit prosjekt ho har utvikla for ein fransk kunde. Dette kan utgjera ein liten del av prosjektet, men utan slik oppfølging kan prosjektet ofte ikkje gjennomførast. Slike restriksjonar har også blitt innskjerpa dei seinare åra.12

Figur 1. STRI, MFN og mellom EØS-land, 2018.

Andre viktige handelshinder mot tredjeland er eit krav om at halvparten av styremedlemmene og dagleg leiar i aksjeselskap og allmennaksjeselskap må vera busett i landet. Dette er først og fremst ein restriksjon som gjeld etablering i landet gjennom direkte investeringar, men handel og investeringar er ofte komplementære (Egger & Pfaffermayr, 2004; Helpman et al., 2004) og restriksjonar på investeringar vil såleis også kunna ha ein negativ effekt på handel. I same kategori er investeringskontroll av tryggingspolitiske omsyn dersom tryggingspolitiske omsyn også inkluderer økonomiske vurderingar.

I regulerte yrke er godkjenning av kompetansekrav viktig for å kunna selja tenester i andre land. EU-direktivet om gjensidig godkjenning av kvalifikasjonar gjeld for heile EØS-området. Sjølv om godkjenning ikkje er automatisk, er det likevel langt lettare for regulerte yrke å selja tenester over landegrensene innan EØS enn i tredjeland (Nordås, 2016). Kunnskapsintensive regulerte yrke ligg i front når det gjeld digitalisering og blir etter kvart i aukande grad handla over internett (Nordås & Tang, 2022). Grensekryssande digital handel er spesielt attraktivt der det er strenge avgrensingar på grensekryssande personleg levering av tenester.

Som me skal sjå i regresjons- og simuleringsanalysane, er ein open og velregulert telesektor viktig for handel med andre forretningsmessige tenester, der kunnskapsintensive tenester utgjer brorparten. Figur 2, panel D, viser at Norge har ein restriktiv politikk både relativt til tredjeland og til EØS når det gjeld telekommunikasjon. Statleg eigarskap kombinert med at departementet kan gjera om vedtak frå Nasjonal kommunikasjonsmyndighet (Nkom) er registrert under konkurransehindrande politikk og bidrar til den EØS-interne indeksen. For tredjeland kjem i tillegg til generelle avgrensingar, at teleoperatørar ikkje nyt godt av regulerte prisar for tilknyting og samankopling med nettverket til tilbydarar med sterk marknadsstilling.13

Data er viktig for alle verksemder som har digitalisert heile eller deler av drifta og som kjøper og sel varer og tenester over elektroniske nettverk. Innan EØS er det fri flyt av data, medan EU har strenge restriksjonar på overføring av personlege data til tredjeland. Vidare er definisjonen av personlege data vid og kan gjelda for informasjon om kundar, tilsette, og data generert av smarttelefonar, digitale plattformer og sensorar og som kan førast tilbake til enkeltpersonar (Goddard, 2017). I simuleringane antar eg at fri flyt av data ikkje lenger held fullt ut mellom Norge og EU med ein frihandelsavtale. Til dømes har Latvia, Sverige og Tyskland krav om at rekneskapsdata for verksemder må lagrast lokalt, medan Hellas har krav til lokal lagring av data for telesektoren. Dette gjeld data som sektoren er pliktig til å lagra over ein viss periode etter datalagringsdirektivet. I simuleringane blir desse krava gjort gjeldande også for Norge dersom landet står utanfor EØS.

EU har også krav om at data som inneheld personopplysningar berre kan overførast til land som har status som ekvivalent med EU, eller at selskap lokalisert i land som ikkje har slik status er autorisert og har kontraktsfesta at dei følgjer reglane i personvernforordninga (GDRP). Det er mest sannsynleg at Norge hadde fått ekvivalensstatus i høve til GDPR på same måte som Storbritannia fekk etter brexit.14

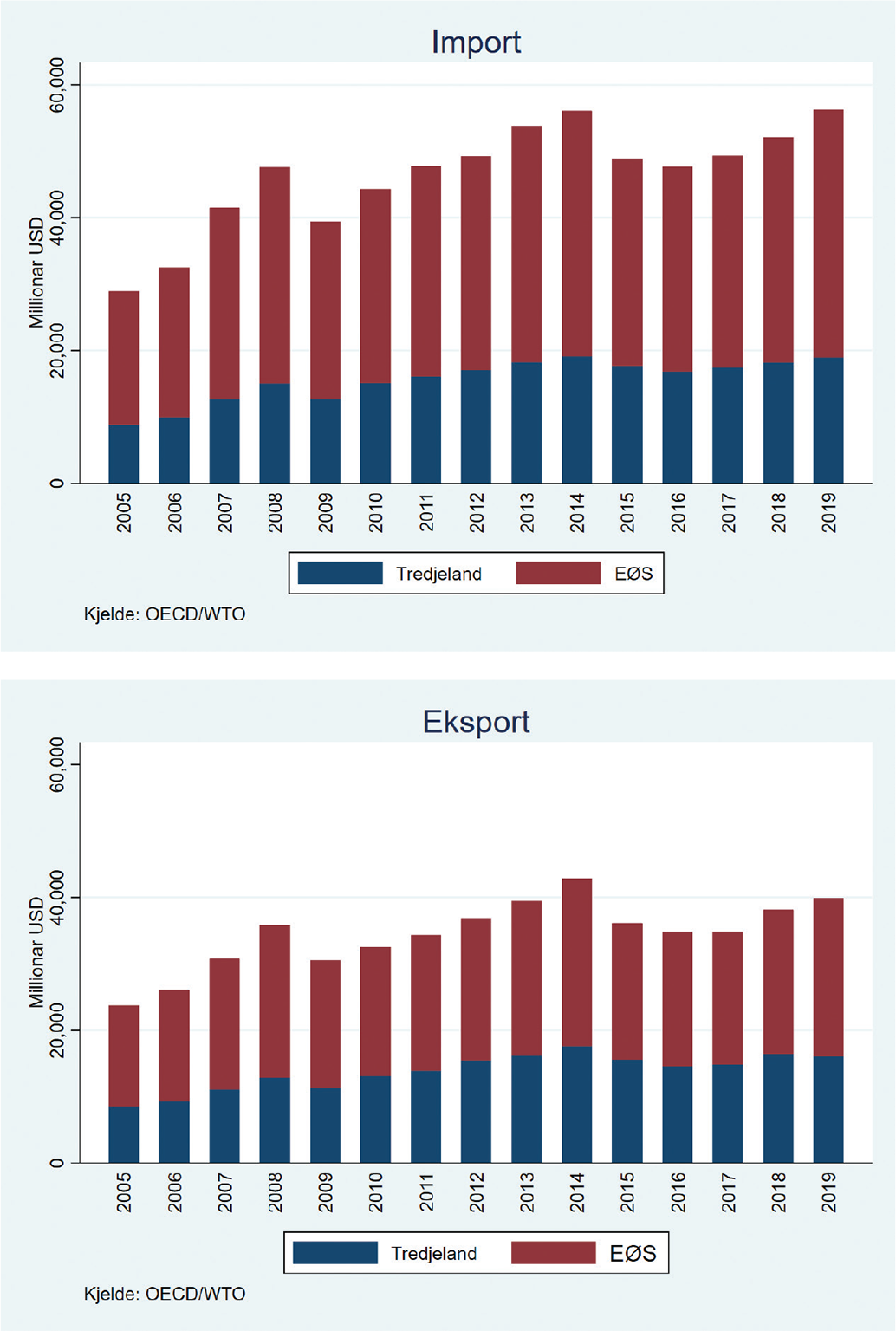

Norge har hatt eit underskot på tenestebalansen med utlandet dei siste par tiåra. Om lag halvparten av norsk tenesteeksport går til andre EØS-land, medan EØS står for mest to tredjedelar av importen (Figur 2). Dette har endra seg noko etter 2020. Brexit har redusert EØS-delen med omtrent ti prosentpoeng, medan Norge har hatt overskot på tenestebalansen sidan 2020.15 Sverige er Norges klart største handelspartnar for tenester totalt, medan Storbritannia og Tyskland er nest og tredje størst. For forretningsmessige tenester er Storbritannia klart størst, både på eksport og importsida, medan Irland er klart største handelspartaren for kommunikasjonstenester.16

3 Resultat

3.1 Tenestehandel, strukturelle gravitasjonsregresjonar

Den empiriske analysen startar med å estimera verknaden av EØS-avtalen på tenestehandel for tenestesektoren totalt (tabell 3).17 I den første kolonna er forklaringsvariabelen av interesse EØS-indikatoren. Legg merke til at EØS også er ein handelsavtale, slik at EØS-indikatoren fangar opp effekten av EØS i tillegg til ein frihandelsavtale (FTA). I kolonne (2) til (6) er EØS-indikatorvariabelen bytt ut med STRI-indeksen. For land-par der minst ein ikkje er med i EØS, tek STRI MFN-verdien, eller bestevilkårsverdien, som vist i figur 1. For handelspartnarar der begge er med i EØS, tek STRI intra-EØS-verdien. For intern handel, det vil sei sal av tenester i heimlandet, tek STRI verdien til ein delindeks for konkurransehindrande reguleringar som også påverkar intern handel (sjå avsnitt 2.2, fjerde kulepunkt).

Datatenester, telekommunikasjon, finansielle tenester og juridiske tenester er essensielle innsatsprodukt for all tenestehandel. Spesielt tilbyr telesektoren den viktigaste kanalen for grensekryssande tenester. Det kan difor vera av interesse å studera korleis handelshindringar i desse sektorane påverkar tenestehandel generelt. Overskriftene i kolonne (2) til (6) indikerer kva STRI-indeks som er brukt i regresjonen.

Tabell 3. Strukturelle gravitasjonsregresjonar, totale tenester

Avhengig variabel: bilateral tenesetehandel

| EØS-indikator | STRI alle | STRI data | STRI bank | STRI jus | STRI tele | |

|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | |

| Avstand | –0.316*** | –0.321*** | –0.319*** | –0.333*** | –0.311*** | –0.322*** |

| (–8.08) | (–8.12) | (–8.10) | (–8.41) | (–7.58) | (–8.15) | |

| Felles grense | 0.573*** | 0.604*** | 0.612*** | 0.594*** | 0.572*** | 0.602*** |

| (6.04) | (6.7) | (6.77) | (6.62) | (6.07) | (6.75) | |

| Ekstern | –5.770*** | –4.975*** | –5.041*** | –5.081*** | –5.335*** | –5.034*** |

| (–40.56) | (–27.06) | (–27.90) | (–28.84) | (–32.13) | (–28.32) | |

| FTA | 0.199* | 0.0815 | 0.0751 | 0.15 | 0.277** | 0.116 |

| (2.11) | (0.73) | (0.67) | (1.44) | (2.83) | (1.06) | |

| EØS | 0.517*** | |||||

| 6.72 | ||||||

| Bilateral STRI | –3.399*** | –3.583*** | –3.168*** | –1.283*** | –4.722*** | |

| (–9.31) | (–8.93) | (–8.35) | (–6.01) | (–9.63) | ||

| N | 58150 | 58150 | 58150 | 58150 | 58150 | 58150 |

| Pseudo R2 | 0.996 | 0.996 | 0.996 | 0.996 | 0.996 | 0.996 |

Note: PPML panelregresjonar med einingsfaste effektar for importland x år og eksportland x år. T-verdiar er oppgitt i parentes der *, ** og *** symboliserer 5 %, 1 % og 0,1 % statistisk signifikansnivå. Standardfeil er gruppert (clustered) etter par av land. Regresjonane er køyrd for 50 importland og alle land som eksporterer til dei over 5 år (2014–2018). Kvar kolonne representerer ein regresjon der STRI-indeksen som er inkludert er gitt i kolonneoverskrifta.

Det første som er verd å merkja seg, er ein svært stor skilnad mellom ekstern og intern handel. Koeffisienten i den første kolonna viser at ekstern handel med ein gjennomsnittleg handelspartner er berre om lag 0,3 prosent av salet på heimemarknaden.18 Koeffisienten er noko mindre i regresjonane der STRI er brukt som forklaringsvariabel. Ei av årsakene til det er at STRI også inneheld friksjonar på heimemarknaden i form av konkurransehindringar. Me legg også merke til at handel med naboland er om lag 80 prosent større enn med andre land, alt anna likt. Etter at den felles grenseeffekten er kontrollert for, fell handelen likevel mindre med avstand enn det som vanlegvis blir rapportert for handel med varer. Regresjonar som brukar PPML-metoden for handel med varer finn typisk at ti prosent auke i avstand gir mellom sju og ti prosent reduksjon i handel (Head & Mayer, 2014). For tenester er koeffisienten mindre enn halvparten av dette. Ei mogeleg tolking er at handel som krev mykje interaksjon mellom tenesteleverandør og kunde er kortreist – med stor vekt på næraste naboland, medan tenester som kan leverast digitalt er mindre sensitiv til avstand etter at eit kundeforhold er etablert (Nordås et al., u.å.). Til dømes er Sverige kjelda til 15 prosent av total tenesteimport til Norge, medan 11 prosent av norsk tenesteeksport går til Sverige.19

Regresjon (1) viser at EØS-medlemskap i gjennomsnitt aukar bilateral tenestehandel med 67 prosent i tillegg til effekten av ein standard frihandelsavtale.20 I regresjon (2) til (6) er indikatorvariabelen for EØS bytta ut med den bilaterale STRI-indeksen. Gjennomsnitts MFN STRI for alle tenester er 0,26, medan gjennomsnitt STRI innanfor EØS er 0,05. Skilnaden er altså 0,21, noko som indikerer at EØS-preferansar doblar tenestehandelen samanlikna med MFN-vilkår.21 Restriksjonar på datatenester og banktenester har omtrent same effekt på total tenestehandel som gjennomsnittet av restriksjonar for alle tenester, medan restriksjonar for telekommunikasjonar har ein større effekt. Her aukar STRI-preferansane tenestehandelen med nær 160 prosent.

Det er også interessant å studera skilnader i sensitivitet for handelsrestriksjonar mellom tenestesektorar. Er til dømes restriksjonar innanfor same sektor viktigare enn restriksjonar for essensielle innsatstenester? BATIS- og TiVA-databasane har informasjon om ekstern og intern handel for finans, kommunikasjon og andre forretningsmessige tenester (sjå tabell 2). Tabell 4 viser sektor-spesifikke resultat av same sett av regresjonar som dei som er rapporterte i tabell 3. Men her har eg inkludert EØS-indikatoren i kolonne (1), STRI-indeksen for alle tenester i kolonne (2), den sektor-spesifikke STRI-indeksen i kolonne (3) og STRI for telekommunikasjon i kolonne (4).

Tabell 4. Sektorspesifikke strukturelle gravitasjonsregresjonar

Panel A Finansielle tenester

| EØS-indikator | STRI alle | STRI finans | STRI tele | |

|---|---|---|---|---|

| (1) | (2) | (3) | (4) | |

| Avstand | –0.375*** | –0.378*** | –0.400*** | –0.372*** |

| (–3.63) | (–3.96) | (–4.28) | (–3.87) | |

| Felles grense | 0.450* | 0.441* | 0.414* | 0.453* |

| (1.99) | (2.3) | (2.12) | (2.45) | |

| Ekstern | –5.407*** | –3.697*** | –3.869*** | –3.767*** |

| (–15.33) | (–9.12) | (–10.21) | (–9.37) | |

| FTA | 0 | –0.471* | –0.332 | –0.451 |

| 0 | (–1.97) | (–1.53) | (–1.82) | |

| EØS | 0.673*** | |||

| (4.00) | ||||

| Bilateral STRI | –6.932*** | –6.720*** | –10.233*** | |

| (–9.53) | (–9.47) | (–9.03) | ||

| Pseudo R2 | 0.991 | 0.991 | 0.991 | 0.992 |

| N | 564868 | 58150 | 58150 | 58150 |

Panel B Kommunikasjonstenester

| EØS-indikator | STRI alle | STRI komm | STRI tele | |

|---|---|---|---|---|

| (1) | (2) | (5) | (4) | |

| Avstand | –0.404*** | –0.411*** | –0.408*** | –0.408*** |

| (–10.05) | (–7.86) | (–7.75) | (–7.70) | |

| Felles grense | 0.376** | 0.319** | 0.330** | 0.329** |

| (3.04) | (2.71) | (2.81) | (2.85) | |

| Ekstern | –5.578*** | –4.184*** | –4.236*** | –4.264*** |

| (–39.29) | (–18.38) | (–18.81) | (–19.79) | |

| FTA | 0.135 | –0.126 | –0.13 | –0.082 |

| (1.17) | (–0.97) | (–0.98) | (–0.66) | |

| EEA | 0.691*** | |||

| 6.78 | ||||

| Bilateral STRI | –4.580*** | –4.742*** | –6.476*** | |

| (–9.13) | (–9.38) | (–9.67) | ||

| Pseudo R2 | 0.995 | 0.994 | 0.994 | 0.994 |

| N | 564868 | 58150 | 58150 | 58150 |

Panel C Andre forretningsmessige tenester (AFT)

| EØS-indikator | STRI alle | STRI AFT | STRI tele | |

|---|---|---|---|---|

| (1) | (2) | (3) | (4) | |

| Avstand | –0.237*** | –0.245*** | –0.227*** | –0.239*** |

| (–5.04) | (–4.51) | (–4.26) | (–4.29) | |

| Felles grense | 0.641*** | 0.571*** | 0.579*** | 0.574*** |

| (5.27) | (5.78) | (5.63) | (5.81) | |

| Ekstern | –5.279*** | –4.218*** | –4.380*** | –4.288*** |

| (–31.00) | (–17.45) | (–19.05) | (–18.21) | |

| FTA | 0.207 | –0.102 | 0.008 | –0.069 |

| (1.71) | (–0.67) | (0.06) | (–0.45) | |

| EØS | 0.355*** | |||

| (3.33) | ||||

| Bilateral STRI | –3.911*** | –2.840*** | –5.592*** | |

| (–8.85) | (–7.88) | (–8.75) | ||

| Pseudo R2 | 0.992 | 0.991 | 0.991 | 0.991 |

| N | 564868 | 58150 | 58150 | 58150 |

Note: PPML panelregresjonar med einingsfaste effektar for importør x år og eksportør x år. T-verdiar er oppgitt i parentes der *, ** og *** symboliserer 5 %, 1 % og 0,1 % statistisk signifikansnivå. Standardfeil er gruppert (clustered) etter par av land. Regresjonane er køyrd for 50 importland og alle land som eksporterer til dei over 5 år (2014–2018). STRI finans er gjennomsnittet for STRI bank og forsikring. STRI AFT er gjennomsnittet av STRI for revisorsjon, rekneskap, juridiske tenester ingeniør og arkitekttenester.

Finanstenester (bank og forsikring) er noko mindre heimemarknadsorientert og mykje meir sensitive til handelsrestriksjonar, både dei som er spesielt retta mot sektoren og handelsrestriksjonar for tenester generelt. Spesielt er restriksjonar på telesektoren ei stor hindring for handel med finansielle tenester. Dette er ikkje overraskande sidan grensekryssande finansielle tenester er avhengige av gode, raske og sikre teletenester. Tidlegare studiar har vist at restriksjonar på handel med teletenester er sterkt relatert til dekningsgrad, pris og kvalitet på teletenester (Nordås & Rouzet, 2017). Me noterer også at EØS-avtalen er viktigare for finansnæringa enn for tenester generelt.

Kommunikasjonstenester inneheld datatenester, telekommunikasjon og andre informasjonstenester. EØS-avtalen har liknande verknad for kommunikasjon som for finanstenester og igjen er det handelshindringar i telesektoren som har den største effekten på bilateral handel.

Endeleg ser me at andre forretningsmessige tenester er omtrent på gjennomsnittet for tenester når det gjeld sensitivitet til handelshindringar. Som nemnt er dette ein sektor der regulerte kunnskapsintensive yrke er sentrale. Handel med slike tenester er sterkt hindra av sektor-spesifikke lisenskrav og mangel på godkjenning av kvalifikasjonar, men også kvotar og generelle krav om dokumentasjon på at lokal arbeidskraft ikkje er tilgjengeleg.

I prinsippet kan forretningsmessige tenester digitaliserast og leverast over elektroniske nettverk. Rekneskapsprogram og programvare for arkitekttenester er døme på dette.22 Men tillit og omdømme spelar ei viktig rolle i marknaden for forretningsmessige tenester. Digitale plattformer kan i noko mon byggja opp eit omdømme gjennom å gi sanntid informasjon og tilbakemeldingar (Farronato et al., 2020), men betydninga av tillit og omdømme forklarer sannsynlegvis at koeffisienten for STRI for telekommunikasjon er lågare for slike tenester enn til dømes for finans.

4 Simulering: Handelsavtale med EU

I dette avsnittet presenterer eg resultatet frå kontrafaktiske analysar der eg erstattar EØS med ein handelsavtale for Norge. Teknisk blir det gjort på tverrsnittdata for 2018, det siste året det finns informasjon om intern handel. Informasjon finns for 65 land. Analysen er gjort i seks trinn som følgjer (Anderson et al., 2018):

1) Køyr gravitasjonsregresjonen med einingsfaste effektar for importør og eksportør for 2018.23

2) Estimer forventa bilateral handel frå koeffisientane frå trinn 1.

3) Konstruer eit nytt scenario der EØS-indikatoren er 0 for Norge og køyr regresjonen på nytt, medan koeffisientane frå den første regresjonen ligg fast.

4) Konstruer nye handelskostnadsindeksar, summert over alle handelspartnarar (multilateral resistans) basert på den kontrafaktiske regresjonen.

5) Estimer kontrafaktisk bilateral handel med dei nye handelskostnadsindeksane.

6) La forbruk og produksjon tilpassa seg dei nye relative prisane.

Det er viktig å vera klar over at alle estimerte endringar er i høve til eit referansepunkt, og såleis ikkje absolutte endringar. Det er tilrådeleg å bruka eit referansepunkt som ikkje blir mykje påverka av sjokket me studerer. I mine simuleringar er referansepunktet multilateral resistans i USA (sjå appendiks 1).

4.1 Simulering med EØS-indikator

Dei ti landa som har høvesvis størst negativ og positiv endring i eksporten i eit scenario der Norge er utanfor EØS og i staden har ein frihandelsavtale er presentert i tabell 5, medan resultat for alle 65 land som er med i analysen er presentert i appendiksen.

Tabell 5. Handelsavtale med EU, % endring i eksport og produksjon relativt til EØS, EØS indikator

Dei ti landa der den høvesvis negative og positive effekten er størst

| Land | Alle tenester | Andre forretningsmessige tenester | Finansielle tenester | Kommunikasjonstenester | ||||

|---|---|---|---|---|---|---|---|---|

| Eksport | Produksjon | Eksport | Produksjon | Eksport | Produksjon | Eksport | Produksjon | |

| NOR | –28.932 | –0.760 | –28.258 | –1.745 | –45.323 | –2.103 | –46.573 | –1.556 |

| SWE | –2.508 | –0.059 | –1.957 | –0.080 | –2.685 | –0.131 | –1.958 | –0.070 |

| FIN | –2.099 | –0.071 | –1.532 | –0.114 | –2.505 | –0.144 | –1.739 | –0.089 |

| DNK | –0.887 | –0.026 | –0.684 | –0.041 | –1.116 | –0.047 | –1.339 | –0.048 |

| IRL | –0.829 | –0.022 | –0.920 | –0.025 | –0.608 | –0.034 | –0.154 | –0.005 |

| GBR | –0.816 | –0.008 | –0.582 | –0.012 | –0.477 | –0.011 | –0.851 | –0.013 |

| ITA | –0.733 | –0.009 | –0.610 | –0.015 | –1.112 | –0.017 | –0.923 | –0.015 |

| DEU | –0.707 | –0.008 | –0.545 | –0.011 | –0.721 | –0.014 | –0.899 | –0.013 |

| EST | –0.696 | –0.077 | –0.423 | –0.120 | –0.736 | –0.164 | –0.804 | –0.131 |

| ROU | –0.696 | –0.027 | –0.546 | –0.046 | –0.860 | –0.071 | –0.667 | –0.040 |

| CHL | 0.049 | 0.001 | 0.066 | 0.004 | 0.103 | 0.002 | 0.226 | 0.004 |

| ZAF | 0.051 | 0.001 | 0.066 | 0.003 | 0.107 | 0.002 | 0.284 | 0.003 |

| COL | 0.054 | 0.001 | 0.069 | 0.004 | 0.102 | 0.002 | 0.235 | 0.005 |

| KOR | 0.054 | 0.000 | 0.078 | 0.001 | 0.095 | 0.001 | 0.204 | 0.002 |

| CHN | 0.056 | 0.000 | 0.054 | 0.001 | 0.118 | 0.000 | 0.201 | 0.001 |

| BRA | 0.056 | 0.000 | 0.075 | 0.002 | 0.112 | 0.001 | 0.274 | 0.002 |

| SGP | 0.056 | 0.001 | 0.106 | 0.002 | 0.015 | 0.001 | 0.296 | 0.002 |

| CHE | 0.068 | 0.001 | 0.123 | 0.002 | 0.014 | 0.001 | 0.388 | 0.003 |

| SAU | 0.072 | 0.001 | 0.119 | 0.003 | 0.130 | 0.003 | 0.270 | 0.004 |

| RUS | 0.115 | 0.001 | 0.145 | 0.005 | 0.221 | 0.004 | 0.479 | 0.008 |

Note: Generell likevekt, estimert endring i eksport og produksjon for dei 65 landa som er inkludert i TiVA databasen. ISO 3 landkodar, substitusjonselastisiteten, s = 7.

Som venta, er det Norge som tener mest på at landet er med i EØS. Den totale tenesteeksporten ville vore mest 30 prosent lågare med ein frihandelsavtale. For finansielle tenester og kommunikasjonstenester ville ein handelsavtale gi heile 45 prosent mindre eksport. Andre land som taper eksportinntekter i dette scenarioet er dei andre nordiske landa og EU-land som Norge handlar mykje med, men berre Sverige og Finland får meir enn 1 prosent nedgang i den totale tenesteeksporten. Nedgangen i norsk tenesteeksport blir motsvara av ein oppgang for tredjeland, men ingen enkeltland får vesentleg auke i eksporten som følgje av at Norge taper marknader. Landet som tener mest på eit Norge utanfor EØS, er Russland. Dette resultatet er estimert på data før krigen i Ukraina og held ikkje nødvendigvis i dag.

Det er også interessant å merka seg at effekten på tenesteproduksjon er relativt liten, sjølv om ein 2 prosent nedgang i finanssektoren er betydeleg. Det kjem av at tenester i stor grad er orientert mot heimemarknaden. Det betyr likevel ikkje at tenestehandel ikkje er viktig. Ofte kan tenester som finans, transport, telekommunikasjon og forretningsmessige tenester vera ei føresetning for handel og utanlandske investeringar både for varer og tenester. Dessutan er tenestehandel ei viktig kjelde til kunnskaps- og teknologioverføring mellom land (Guerrieri et al., 2005).

4.2 Simuleringar med STRI

Tabell 5 fangar opp at EØS kan ha forskjellig effekt på ulike tenestesektorar, men tek ikkje omsyn til sektorspesifikke preferansemarginar i EØS. Tabell 5 måler såleis effekten av EØS med brei pensel. For å få fram meir nyansar og studera samanhengen mellom sektorspesifikke reguleringar og preferansar, blir dei kontrafaktiske simuleringane gjenteke med bilaterale STRI-indeksar. I scenarioet der Norge er utanfor EØS blir STRI-indeksane endra frå intra-EØS til MFN for Norge i handelen med EU-land.

Tabell 6. Handelsavtale med EU, endring i eksport relativt til EØS, STRI

Dei ti landa der den høvesvis negative og positive effekten er størst

| Land | Alle tenester | Andre forretningsmessige tenester | Finansielle tenester | Kommunikasjonstenester | ||||

|---|---|---|---|---|---|---|---|---|

| Eksport | Produksjon | Eksport | Produksjon | Eksport | Produksjon | Eksport | Produksjon | |

| NOR | –34.961 | –0.940 | –30.881 | –1.963 | –54.029 | –2.489 | –48.323 | –1.614 |

| SWE | –2.951 | –0.074 | –1.983 | –0.088 | –3.162 | –0.165 | –2.132 | –0.079 |

| FIN | –2.367 | –0.083 | –1.476 | –0.115 | –2.792 | –0.159 | –1.835 | –0.095 |

| DNK | –1.220 | –0.036 | –0.807 | –0.048 | –1.601 | –0.068 | –1.515 | –0.055 |

| ITA | –1.049 | –0.012 | –0.933 | –0.023 | –1.372 | –0.020 | –1.044 | –0.017 |

| POL | –1.039 | –0.030 | –0.931 | –0.054 | –1.172 | –0.053 | –0.927 | –0.042 |

| GBR | –1.028 | –0.011 | –0.716 | –0.015 | –0.606 | –0.015 | –0.908 | –0.014 |

| IRL | –1.025 | –0.028 | –0.893 | –0.028 | –0.761 | –0.042 | –0.174 | –0.005 |

| EST | –0.980 | –0.109 | –0.618 | –0.172 | –0.984 | –0.213 | –0.909 | –0.148 |

| HUN | –0.929 | –0.049 | –0.763 | –0.080 | –1.051 | –0.088 | –0.892 | –0.067 |

| ZAF | 0.074 | 0.001 | 0.096 | 0.003 | 0.139 | 0.002 | 0.361 | 0.004 |

| JPN | 0.075 | 0.000 | 0.131 | 0.001 | 0.169 | 0.001 | 0.418 | 0.001 |

| KOR | 0.076 | 0.000 | 0.114 | 0.001 | 0.107 | 0.001 | 0.246 | 0.002 |

| AUS | 0.079 | 0.001 | 0.110 | 0.002 | 0.179 | 0.001 | 0.369 | 0.002 |

| CHE | 0.080 | 0.001 | 0.148 | 0.002 | –0.016 | 0.001 | 0.437 | 0.003 |

| SGP | 0.081 | 0.001 | 0.139 | 0.002 | –0.011 | 0.000 | 0.374 | 0.001 |

| BRA | 0.086 | 0.001 | 0.111 | 0.002 | 0.152 | 0.001 | 0.355 | 0.003 |

| CHN | 0.098 | 0.000 | 0.098 | 0.000 | 0.175 | 0.000 | 0.275 | 0.001 |

| ISL | 0.151 | 0.014 | 0.116 | 0.027 | 0.594 | 0.067 | 0.629 | 0.073 |

| RUS | 0.173 | 0.002 | 0.202 | 0.005 | 0.299 | 0.003 | 0.619 | 0.007 |

Note: Simuleringane er gjort for dei 50 landa som er inkludert i STRI databasen i 2018. For kvar sektor viser tabellen den generelle likevektseffekten av å erstatta STRI–EØS med STRI-MFN for Norge i forhold til EU-landa for sektoren det gjeld, medan FTA-indikatoren framleis er 1 for par av land der Norge er det eine og eit EØS-land det andre. Substitusjonselastisiteten, σ = 7.

Resultata av simuleringane er presentert i tabell 6. På same måte som i tabell 5, presenterer eg dei ti landa som høvesvis får den største positive og negative effekten for tenester totalt. Resultata er konsistente med dei som er presenterte i tabell 5, men koeffisientane er noko større enn når me køyrer med ein EØS-indikatorvariabel. Meir nyanserte forklaringsvariablar og det faktum at STRI-indeksen også tek omsyn til konkurransehindrande regulering på heimemarknaden aukar den estimerte effekten noko i høve til EØS-indikatorvariabelen.

4.3 Effekt av handelsrestriksjonar i telesektoren på andre tenester

Me har sett at for tenester der grensekryssande handel over elektroniske nettverk er viktig, til dømes finansielle tenester og andre forretningsmessige tenester, så er opne og velregulerte marknader for teletenester minst like viktig for handel som handelsrestriksjonar i sektoren det gjeld (tabell 4). Det er difor interessant å sjå på den generelle likevektseffekten av å gå ut av den indre marknaden for teletenester for andre sektorar som blir handla over elektroniske nettverk. Resultatet er presentert i tabell 7.

Tabell 7. Handelsavtale med EU, endring relativt til EØS ved å gå ut av den indre marknad for teletenester

Dei ti landa der den høvesvis negative og positive effekten er størst

| Land | Andre forretningsmessige tenester | Finansielle tenester | ||

|---|---|---|---|---|

| Eksport | Produksjon | Eksport | Produksjon | |

| NOR | –31.667 | –2.049 | –50.264 | –2.639 |

| SWE | –2.229 | –0.101 | –2.914 | –0.172 |

| FIN | –1.772 | –0.140 | –2.608 | –0.174 |

| IRL | –0.953 | –0.030 | –0.719 | –0.043 |

| ITA | –0.811 | –0.022 | –1.377 | –0.024 |

| DNK | –0.803 | –0.049 | –1.356 | –0.065 |

| GRC | –0.715 | –0.076 | –1.221 | –0.065 |

| NLD | –0.709 | –0.023 | –1.277 | –0.029 |

| GBR | –0.686 | –0.015 | –0.601 | –0.015 |

| POL | –0.673 | –0.043 | –1.137 | –0.056 |

| KOR | 0.100 | 0.001 | 0.139 | 0.001 |

| TUR | 0.104 | 0.005 | 0.199 | 0.004 |

| KAZ | 0.104 | 0.006 | 0.172 | 0.005 |

| IDN | 0.112 | 0.004 | 0.182 | 0.002 |

| THA | 0.117 | 0.004 | 0.221 | 0.001 |

| JPN | 0.123 | 0.001 | 0.220 | 0.001 |

| SGP | 0.140 | 0.002 | –0.010 | 0.001 |

| CHE | 0.141 | 0.002 | –0.005 | 0.001 |

| ISL | 0.144 | 0.035 | 0.362 | 0.053 |

| RUS | 0.197 | 0.005 | 0.348 | 0.004 |

Note: Simuleringane er gjort for dei 50 landa som er inkludert i STRI databasen i 2018. For kvar sektor viser tabellen den generelle likevektseffekten av å erstatta STRI–EØS med STRI-MFN for Norge i forhold til EU-landa i telesektoren, medan FTA-indikatoren framleis er 1 for par av land der Norge er det eine og eit EØS-land det andre. Substitusjonselastisiteten σ = 7.

4.4 Brexit

Simuleringane er gjort på data for 2018, som er siste året der eit fullstendig datasett for bilateral og intern handel er tilgjengeleg. I 2018 var Storbritannia framleis med i EU og EØS, og er difor rekna som EØS-medlem i regresjonane. Det er interessant å sjå korleis resultata endrar seg i eit scenario der også Storbritannia har ein frihandelsavtale med EU og Norge.

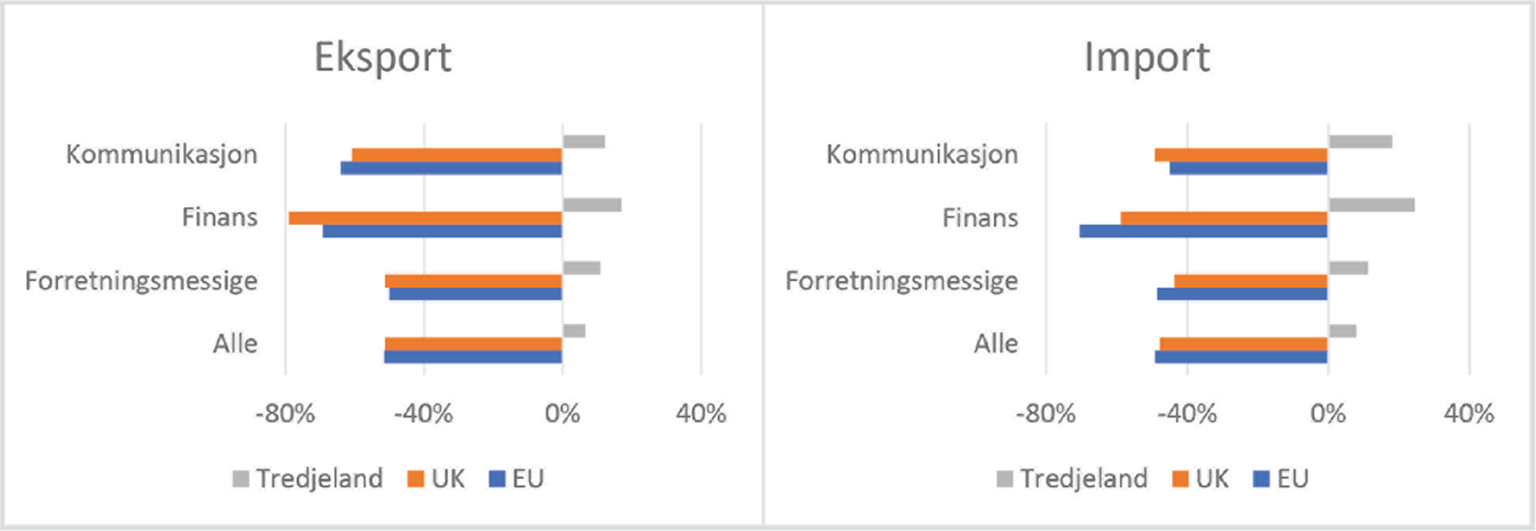

Teoretisk vil brexit ha to effektar på norsk tenestehandel som går i motsett retning. På den eine sida vil tap av preferansar gjelda for ein mindre marknad etter brexit, slik at effekten blir mindre. På den andre sida blir konkurransen utanfor EØS sterkare når Storbritannia skiftar noko av eksporten til tredjeland samstundes som norsk eksport møter høgare handelshindringar i Storbritannia, noko som tilseier ein større effekt. Det viser seg at tilleggseffekten av brexit på Norge sin totale tenestehandel dersom Norge erstattar EØS med ein handelsavtale med EU og Storbritannia er forsvinnande liten.24 Som figur 3 viser, så endrar handelen seg omtrent like mykje med Storbritannia som med EU, med en noko større effekt for finansielle tenester. Eksport til og import frå tredjeland aukar med mellom 7 og 25 prosent avhengig av sektor, men på langt nær nok til å kompensera for tapet av eksport til og innport frå EU.

Note: Figuren viser endringar i eksport og import etter sektor og grupper av land ved simulering med kontrafaktisk STRI der både Norge og Storbritannia har ein handelsavtale med EU.

5 Oppsummering og konklusjon

EØS-avtalen gjer at norsk økonomi med få unntak er integrert i den indre EU-marknaden. Dette er spesielt viktig for tenestesektorane der handelshindringar for ein stor del er knytt til innanlandske reguleringar. Ofte er det forskjellar i regulering heller enn regulering i og for seg som reiser handelshindringar. Slike forskjellar fører til at verksemder må tilpassa produkta til mange ulike sett av reglar. Tenesteprodusentar må såleis skaffa seg løyve, sertifikat eller godkjenning etter forskjellige krav i ulike marknader. Dette gjer at det stort sett er dei største og mest produktive tenesteverksemdene som eksporterer (Breinlich & Criscuolo, 2011). Den indre marknaden i EU harmoniserer regulering på mange område og gjer det lettare for tenesteleverandørar, inkludert små og mellomstore verksemder, å selja tenestene sine i heile EØS-området.

Tenestesektorane står midt oppe i ein digital omforming som gjer dei meir konkurranseutsette. I kunnskapsintensive forretningsmessige tenester blir også skilje mellom yrkesgrupper og sektorar mindre tydelege etter kvart som programvare og programvareutviklarar tek over fleire funksjonar og oppgåver. Saman med dei andre nordiske landa har Norge mindre sektor- og yrkesspesifikke reguleringar for denne tenestegruppa. Dette kan vera eit konkurransefortrinn i den digitale økonomien der nye yrkesgrupper tek over nokre av funksjonane til dømes for arkitektar, ingeniørar, juristar og helsepersonale. Etablering av nye AI-baserte digitale tenester er lettare når funksjonane dei utfører ikkje er reserverte for regulerte yrke. Det er også lettare når dei nye tenestene har tilgang til ein stor, harmonisert marknad.

EU har ambisjonar om å setja globale standardar i den digitale økonomien gjennom eit nytt sett av lover (Digital Markets Act, Digital Services Act og Artifical Intelligence Act). EØS-medlemskapet kan difor vera viktig for handel med tredjeland som EU har avtalar med. Diskusjonane mellom EU og USA i det nyoppretta handel- og teknologirådet vil også vera viktige for Norge.25

Denne artikkelen har vist at EØS-avtalen har svært stor betydning for norsk tenesteeksport, og at spesielt harmonisering av regelverket for telekommunikasjon og andre kommunikasjonstenester har stimulert grensekryssande handel i finansielle tenester og kunnskapsintensive forretningsmessige tenester. Dette har overraskande nok ikkje blitt studert tidlegare. Det er viktig at den nye utgreiinga om EØS-avtalen tek inn over seg kor essensiell EØS-avtalen er for ein konkurransedyktig tenestesektor som igjen spelar ei avgjerande rolle i det digitale grøne skiftet. Som generalsekretæren i WTO sa i sin tale til ministermøtet i 2022: Framtida for internasjonal handel er tenester, digital og grøn.26

Referansar

- Anderson, J. E., Larch, M. & Yotov, Y. V. (2018). GEPPML: General equilibrium analysis with PPML. The World Economy, 41(10), 2750–2782.

- Anderson, J. E. & Van Wincoop, E. (2003). Gravity with gravitas: A solution to the border puzzle. American Economic Review, 93(1), 170–192.

- Baldwin, R. (2019). The globotics upheaval: Globalization, robotics, and the future of work. Oxford University Press.

- Benz, S. (2017). Services trade costs: Tariff equivalents of services trade restrictions using gravity estimation. https://www.oecd-ilibrary.org/trade/services-trade-costs_dc607ce6-en

- Benz, S., Ferencz, J. & Nordås, H. K. (2020). Regulatory barriers to trade in services: A new database and composite indices. The World Economy, 43(11), 2860–2879.

- Breinlich, H. & Criscuolo, C. (2011). International trade in services: A portrait of importers and exporters. Journal of International Economics, 84(2), 188–206.

- Chang, P., Karsenty, G., Mattoo, A. & Richtering, J. (1999). GATS, the modes of supply and statistics on trade in services. Journal of World Trade, 33, 93.

- Delimatsis, P. (2007). International trade in services and domestic regulations: Necessity, transparency, and regulatory diversity. Oxford University Press.

- Du, J. & Shepotylo, O. (2022). Brexit and services trade new evidence from synthetic diff-in-diff approach. Aston University. http://dx.doi.org/10.2139/ssrn.4020712

- Dulleck, U. & Kerschbamer, R. (2006). On doctors, mechanics, and computer specialists: The economics of credence goods. Journal of Economic Literature, 44(1), 5–42.

- Eaton, J. & Kortum, S. (2018). Trade in goods and trade in services. I L. Yan Ing & M. Yu (Red.), World trade evolution: Growth, productivity and employment (s. 82–125). Routledge. https://doi.org/10.4324/9781351061544

- Egger, P. & Pfaffermayr, M. (2004). Distance, trade and FDI: A Hausman–Taylor SUR approach. Journal of Applied Econometrics, 19(2), 227–246.

- Farronato, C., Fradkin, A., Larsen, B. & Brynjolfsson, E. (2020). Consumer protection in an online world: An analysis of occupational licensing. National Bureau of Economic Research.

- Feenstra, R. C., Luck, P., Obstfeld, M. & Russ, K. N. (2018). In search of the Armington elasticity. Review of Economics and Statistics, 100(1), 135–150.

- Francois, J. & Hoekman, B. (2010). Services trade and policy. Journal of Economic Literature, 48(3), 642–692.

- Goddard, M. (2017). The EU General Data Protection Regulation (GDPR): European regulation that has a global impact. International Journal of Market Research, 59(6), 703–705.

- Guerrieri, P., Maggi, B., Meliciani, V. & Padoan, P. C. (2005). Technology diffusion, services, and endogenous growth in Europe: Is the Lisbon strategy useful? https://www.elibrary.imf.org/view/journals/001/2005/103/article-A001-en.xml

- Head, K., & Mayer, T. (2014). Gravity equations: Workhorse, toolkit, and cookbook. I G. Gopinath, E. Helpman & K. Rogoff (Red.), Handbook of international economics (s. 131–195). Elsevier.

- Helpman, E., Melitz, M. J. & Yeaple, S. R. (2004). Export versus FDI with heterogeneous firms. American Economic Review, 94(1), 300–316.

- Jones, R. W. & Kierzkowski, H. (2018). The role of services in production and international trade: A theoretical framework. World Scientific Book Chapters, 233–253.

- Kimura, F. & Lee, H.-H. (2006). The gravity equation in international trade in services. Review of World Economics, 142, 92–121.

- Lee, G. & Pang, M.-S. (2021). How are service automation and national ICT development associated with international trade in services? Information Technology for Development, 1–23.

- Mathieu, E. & Rangoni, B. (2019). Balancing experimentalist and hierarchical governance in European Union electricity and telecommunications regulation: A matter of degrees. Regulation & Governance, 13(4), 577–592.

- Nordås, H. K. (2016). Does mutual recognition of qualifications stimulate services trade? The case of the European Union. Applied Economics, 48(20). https://doi.org/10.1080/00036846.2015.1109042

- Nordås, H. K. (2018). What drives trade in services? Lessons from the Nordics. Applied Economics, 50(33). https://doi.org/10.1080/00036846.2018.1430334

- Nordås, H. K. & Rouzet, D. (2017). The impact of services trade restrictiveness on trade flows. World Economy, 40(6). https://doi.org/10.1111/twec.12424

- Nordås, H. K., Lodefalk, M. & Tang, A. (u.å.). Exports and foreign direct investment: Theory and evidence for services firms. Örebro University. http://dx.doi.org/10.2139/ssrn.4203138

- Nordås, H. & Tang, A. (2022). Artificial intelligence, trade and services jobs. The University of Adelaide. https://iit.adelaide.edu.au/ua/media/1783/wp-2022-14-h-nordas_a-tang.-march-2022.pdf

- Santos Silva, J. M. C. & Tenreyro, S. (2022). The log of gravity at 15. Portuguese Economic Journal, 1–15.

- Silva, J. M. C. S. & Tenreyro, S. (2006). The log of gravity. The Review of Economics and Statistics, 88(4), 641–658.

- Smørdal, M. A. (2021). Finnes det alternativer til EØS-avtalen? I J. E. Grindheim (Red.), Norge i EUs indre marked og EØS-avtalens betydning for norske interesser (s. 137–154). Civita.

- Tinbergen, J. (1962). Shaping the world economy; Suggestions for an international economic policy. Twentieth Century Fund.

- Walsh, K. (2006). Trade in services: Does gravity hold? A gravity model approach to estimating barriers to services trade. http://dx.doi.org/10.2139/ssrn.945335

- Wee, M. S. (2021). EØS-avtalen og omstilling i norsk økonomi. I J. E. Grindheim (Red.), Norge i EUs indre marked og EØS-avtalens betydning for norske interesser (s. 155–174). Civita.

- WTO. (2019). World trade report 2019: The future of services trade. https://www.wto.org/english/res_e/publications_e/wtr19_e.htm

- Yotov, Y. V. (2022). On the role of domestic trade flows for estimating the gravity model of trade. Contemporary Economic Policy.

Abstract in English

Norwegian Services Trade and the EEA

Against the backdrop of a new debate about a possible free trade agreement replacing Norway’s EEA membership, this article studies the impact of the EEA agreement on Norway’s services trade. Using the structural gravity model, it first analyses the impact of EEA on total services trade. Norway’s total services exports is estimated to be about 35 percent higher within EEA than with a hypothetical free trade agreement. The article next focuses on financial services and communications services. Compared to the hypothetical free trade agreement the EEA agreement has raised trade by about 50 percent in both sectors. Furthermore, providing the essential infrastructure for trade, the internal market for telecommunications and finance has boosted trade in all services sectors. Brexit does not change these estimates much.

Keywords: EEA • services trade • FTA • structural gravity

Appendiksar

Appendiks 1 Den strukturelle gravitasjonsmodellen

Gravitasjonsmodellen kan formelt setjast opp med tre likningar med tre ukjende:

(1)

(2)

(3)

Xij er eksport frå land i til land j, tij ≥ 1 er bilaterale handelskostnader, Pi er ein prisindeks for eksportlandet som er eit vekta gjennomsnitt av handelskostnadane med alle andre handelspartnarar som gitt i likning (3). I litteraturen blir prisindeksen kalla utoverretta multilateral resistens. Pj er ein tilsvarande prisindeks for importlandet og representerer eit vekta gjennomsnitt av bilaterale handelskostnader med alle andre handelspartnarar som gitt i likning (2), og blir kalla innoverretta multilateral resistens. Yi er total produksjon i eksportlandet medan Ej er totalt konsum i importlandet. Endeleg er σ > 1 substitusjonselastisiteten mellom produkt frå forskjellige land, kjent som Armington-elastisiteten (Feenstra et al., 2018). Desse tre likningane utgjer den strukturelle gravitasjonsmodellen. Likning (1) gir den direkte effekten av endringar i bilaterale handelskostnader og fangar berre opp effekten på land i og j. Men som me ser av likning (2) og (3) gir endringar i bilaterale handelskostnader også endringar i dei multilaterale resistensindeksane – noko som dempar den første direkte effekten. Endeleg inngår bilaterale handelskostnader mellom land i og j i dei multilaterale resistensindeksane til alle andre land, slik at endring i handelskostnader mellom to land får ringverknader for alle land i verda.

Frå denne teoretiske modellen kan ein utleia ei empirisk regresjonslikning som følgjer:

(4)

Det er no standard praksis å estimera gravitasjonslikninga med Pseudo Poisson Maximum Likelihood (PPML) (Santos Silva & Tenreyro, 2022; Silva & Tenreyro, 2006). Bilaterale handelskostnader tij er summen av transaksjonskostnader frå ulike kjelder og er typisk representert med den geografiske avstanden mellom landa. Det er også standard praksis å inkludera variablar som reduserer bilaterale handelskostnader som til dømes felles grense, felles språk, same type institusjonar og om dei er med i same frihandelsavtale. Dei to prisindeksane i likning (2) og (3) varierer ikkje med handelspartnarane og blir derfor plukka opp av einingsfaste effektar ui og lj.

Ein handelsavtale reduserer handelskostnader mellom partane relativt til tredjeland, og vil difor vri handel frå tredjeland til avtalepartnarar. I tillegg kan ein handelsavtale skapa ny handel ved at produkt som før vart seld på heimemarknaden blir eksportert. For å fanga opp den siste effekten er det viktig å ta med observasjonar av Xij der i = j, altså tenester som blir produsert og konsumert i heimlandet (Yotov, 2022). I regresjonsanalysen er dei bilaterale handelskostnadane:

(5)

ln distij er logaritmen av den fysiske avstanden mellom hovudstadane i land i og j. Dei andre variablane i likning (5) er indikatorvariablar. Internal har verdien 1 dersom i ≠ j, 0 elles, border har verdien 1 dersom to land har ei felles landegrense, language har verdien 1 dersom landa har eit felles offisielt språk, FTA har verdien 1 dersom begge land er partar i den same handelsavtalen medan EØS har verdien 1 dersom begge land er medlem i EØS. EØS er ein frihandelsavtale, men går mykje lenger i å integrera marknaden gjennom felles regulering og fri flyt av kapital og arbeidskraft i tillegg til varer og tenester. EØS-indikatoren fangar dermed opp effekten av EØS i tillegg til frihandelsavtalen. Modellen predikerer at β1 < β2 < 0 medan βs > 0 s Î {3, 4, 5, 6}. Her er β6 av spesiell interesse og viser effekten av EØS på toppen av ein handelsavtale.

Gravitasjonsmodellen kan utvidast til ein full generell likevektsmodell ved å leggja til marknadsjamvekt. Først definerer me samanhengen mellom pris på ein variant av produktet, storleik på marknaden og den utoverretta multilaterale prisindeksen:

(6)

Her er pi produsentprisen for en variant av produktet i land i, medan gi er eit distribusjonsparameter i CES-funksjonen som representerer forbrukarane sine preferansar over varer frå forskjellige land.

Likevekt i marknaden er definert som

(7)

Der ji er et parameter som reflekterer over- eller underskot på handelsbalansen.

Dei kontrafaktiske prisindeksane blir estimert som følgjer:

(8)

Venstresida er opprinnelege verdiar, hatt over eit parameter symboliserer estimerte parameter frå likning (5), medan den einingsfaste koeffisientane er justerte slik at dei er konsistente med parameterverdiane. Dei kontrafaktiske prisindeksane blir deretter estimert som følgjer, der E0 er forbruk i referanselandet, USA:

(9)

(10)

Eg estimerer først gravitasjonsmodellen på paneldata for perioden 2005–2018 for 65 land som er inkludert i internasjonale handels- og produksjonsdatabasar. Forklaringsvariabelen av interesse er indikatorvariabelen EØS. Deretter studerer eg samanhengen mellom handelspolitikk målt med STRI- indeksen og tenestehandel totalt og for utvalde tenestegrupper på eit panel av 50 land i perioden 2014–2018. Endeleg nyttar eg ein metode utvikla av (Anderson et al., 2018) til å simulera effekten av EØS for tenestehandel i scenario med og utan brexit.27 I simuleringane er s = 7. Dette er ein mykje brukt verdi i litteraturen, men fleire artiklar har lågare verdiar (Benz, 2017). Lågare elastisitet gir større effekt av endringar i handelskostnader. Simuleringane i denne artikkelen kan difor vera i underkant av det ein kan venta.

Appendiks 2 Resultat

Tabell A1. Scenario Norge utanfor EØS, total tenesteeksport og tenesteproduksjon, % endring

EØS indikatorvariabel

| Land | Alle tenester | Andre forretningsmessige tenester | Finansielle tenester | Kommunikasjonstenester | ||||

|---|---|---|---|---|---|---|---|---|

| Eksport | Produksjon | Eksport | Produksjon | Eksport | Produksjon | Eksport | Produksjon | |

| ARG | 0.047 | 0.001 | 0.058 | 0.003 | 0.099 | 0.002 | 0.237 | 0.004 |

| AUS | 0.048 | 0.000 | 0.072 | 0.001 | 0.127 | 0.001 | 0.280 | 0.002 |

| AUT | –0.587 | –0.020 | –0.458 | –0.032 | –0.779 | –0.039 | –0.728 | –0.036 |

| BEL | –0.659 | –0.017 | –0.497 | –0.023 | –0.728 | –0.029 | –0.694 | –0.029 |

| BGR | –0.592 | –0.048 | –0.413 | –0.088 | –0.732 | –0.084 | –0.622 | –0.064 |

| BRA | 0.056 | 0.000 | 0.075 | 0.002 | 0.112 | 0.001 | 0.274 | 0.002 |

| BRN | 0.039 | 0.004 | 0.047 | 0.015 | 0.079 | 0.010 | 0.200 | 0.017 |

| CAN | 0.038 | 0.001 | 0.053 | 0.002 | 0.106 | 0.001 | 0.185 | 0.003 |

| CHE | 0.068 | 0.001 | 0.123 | 0.002 | 0.014 | 0.001 | 0.388 | 0.003 |

| CHL | 0.049 | 0.001 | 0.066 | 0.004 | 0.103 | 0.002 | 0.226 | 0.004 |

| CHN | 0.056 | 0.000 | 0.054 | 0.001 | 0.118 | 0.000 | 0.201 | 0.001 |

| COL | 0.054 | 0.001 | 0.069 | 0.004 | 0.102 | 0.002 | 0.235 | 0.005 |

| CRI | 0.040 | 0.002 | 0.044 | 0.007 | 0.091 | 0.004 | 0.156 | 0.007 |

| CYP | –0.537 | –0.052 | –0.392 | –0.091 | –0.783 | –0.083 | –0.742 | –0.057 |

| CZE | –0.646 | –0.027 | –0.509 | –0.043 | –0.822 | –0.055 | –0.733 | –0.044 |

| DEU | –0.707 | –0.008 | –0.545 | –0.011 | –0.721 | –0.014 | –0.899 | –0.013 |

| DNK | –0.887 | –0.026 | –0.684 | –0.041 | –1.116 | –0.047 | –1.339 | –0.048 |

| ESP | –0.597 | –0.011 | –0.577 | –0.019 | –1.009 | –0.023 | –0.781 | –0.019 |

| EST | –0.696 | –0.077 | –0.423 | –0.120 | –0.736 | –0.164 | –0.804 | –0.131 |

| FIN | –2.099 | –0.071 | –1.532 | –0.114 | –2.505 | –0.144 | –1.739 | –0.089 |

| FRA | –0.650 | –0.008 | –0.528 | –0.011 | –0.864 | –0.014 | –0.859 | –0.014 |

| GBR | –0.816 | –0.008 | –0.582 | –0.012 | –0.477 | –0.011 | –0.851 | –0.013 |

| GRC | –0.543 | –0.026 | –0.518 | –0.059 | –0.962 | –0.055 | –0.746 | –0.046 |

| HKG | 0.025 | 0.001 | 0.051 | 0.003 | 0.015 | 0.001 | 0.252 | 0.002 |

| HRV | –0.533 | –0.051 | –0.418 | –0.092 | –0.786 | –0.098 | –0.647 | –0.081 |

| HUN | –0.645 | –0.035 | –0.519 | –0.058 | –0.830 | –0.072 | –0.759 | –0.059 |

| IDN | 0.045 | 0.001 | 0.073 | 0.004 | 0.105 | 0.002 | 0.237 | 0.003 |

| IND | 0.038 | 0.000 | 0.024 | 0.002 | 0.104 | 0.001 | 0.060 | 0.001 |

| IRL | –0.829 | –0.022 | –0.920 | –0.025 | –0.608 | –0.034 | –0.154 | –0.005 |

| ISL | –0.673 | –0.073 | –0.446 | –0.119 | –0.810 | –0.132 | –0.755 | –0.114 |

| ISR | 0.047 | 0.001 | 0.049 | 0.003 | 0.127 | 0.003 | 0.127 | 0.004 |

| ITA | –0.733 | –0.009 | –0.610 | –0.015 | –1.112 | –0.017 | –0.923 | –0.015 |

| JPN | 0.048 | 0.000 | 0.092 | 0.001 | 0.141 | 0.001 | 0.332 | 0.001 |

| KAZ | 0.044 | 0.002 | 0.067 | 0.005 | 0.091 | 0.005 | 0.222 | 0.012 |

| KHM | 0.029 | 0.004 | 0.028 | 0.017 | 0.047 | 0.018 | 0.143 | 0.020 |

| KOR | 0.054 | 0.000 | 0.078 | 0.001 | 0.095 | 0.001 | 0.204 | 0.002 |

| LAO | 0.026 | 0.004 | 0.019 | 0.017 | 0.058 | 0.010 | 0.123 | 0.021 |

| LTU | –0.629 | –0.063 | –0.425 | –0.102 | –0.672 | –0.151 | –0.738 | –0.109 |

| LUX | –0.575 | –0.028 | –0.474 | –0.048 | –0.897 | –0.020 | –0.596 | –0.038 |

| LVA | –0.688 | –0.073 | –0.418 | –0.122 | –0.699 | –0.158 | –0.758 | –0.128 |

| MAR | 0.040 | 0.002 | 0.051 | 0.010 | 0.098 | 0.006 | 0.165 | 0.015 |

| MEX | 0.045 | 0.001 | 0.060 | 0.003 | 0.106 | 0.001 | 0.228 | 0.003 |

| MLT | –0.558 | –0.055 | –0.504 | –0.078 | –0.891 | –0.096 | –0.855 | –0.057 |

| MMR | 0.028 | 0.002 | 0.034 | 0.011 | 0.065 | 0.008 | 0.149 | 0.011 |

| MYS | 0.040 | 0.001 | 0.060 | 0.005 | 0.104 | 0.002 | 0.204 | 0.003 |

| NLD | –0.656 | –0.013 | –0.626 | –0.019 | –1.219 | –0.022 | –0.788 | –0.022 |

| NOR | –28.932 | –0.760 | –28.258 | –1.745 | –45.323 | –2.103 | –46.573 | –1.556 |

| NZL | 0.040 | 0.001 | 0.063 | 0.003 | 0.116 | 0.003 | 0.224 | 0.005 |

| PER | 0.038 | 0.001 | 0.052 | 0.005 | 0.109 | 0.003 | 0.223 | 0.007 |

| PHL | 0.042 | 0.001 | 0.025 | 0.005 | 0.094 | 0.002 | 0.098 | 0.005 |

| POL | –0.685 | –0.020 | –0.532 | –0.032 | –0.918 | –0.039 | –0.830 | –0.037 |

| PRT | –0.615 | –0.025 | –0.541 | –0.046 | –0.914 | –0.048 | –0.717 | –0.040 |

| ROU | –0.696 | –0.027 | –0.546 | –0.046 | –0.860 | –0.071 | –0.667 | –0.040 |

| RUS | 0.115 | 0.001 | 0.145 | 0.005 | 0.221 | 0.004 | 0.479 | 0.008 |

| SAU | 0.072 | 0.001 | 0.119 | 0.003 | 0.130 | 0.003 | 0.270 | 0.004 |

| SGP | 0.056 | 0.001 | 0.106 | 0.002 | 0.015 | 0.001 | 0.296 | 0.002 |

| SVK | –0.639 | –0.039 | –0.487 | –0.059 | –0.743 | –0.085 | –0.655 | –0.062 |

| SVN | –0.559 | –0.052 | –0.415 | –0.081 | –0.630 | –0.109 | –0.641 | –0.079 |

| SWE | –2.508 | –0.059 | –1.957 | –0.080 | –2.685 | –0.131 | –1.958 | –0.070 |

| THA | 0.032 | 0.001 | 0.072 | 0.005 | 0.114 | 0.002 | 0.235 | 0.005 |

| TUN | 0.037 | 0.004 | 0.045 | 0.014 | 0.082 | 0.011 | 0.160 | 0.019 |

| TUR | 0.048 | 0.001 | 0.079 | 0.003 | 0.130 | 0.003 | 0.289 | 0.006 |

| VNM | 0.034 | 0.001 | 0.048 | 0.006 | 0.089 | 0.003 | 0.187 | 0.006 |

| ZAF | 0.051 | 0.001 | 0.066 | 0.003 | 0.107 | 0.002 | 0.284 | 0.003 |

| USA | 0.033 | 0.000 | 0.052 | 0.000 | 0.056 | 0.000 | 0.282 | 0.001 |

Note: Tabellen viser full generell likevektseffekt på handel og produksjon av at Norge går ut av EØS og inngår ein frihandelsavtale med EU. Substitusjonselastisiteten s = 7.

Tabell A2. Scenario Norge utanfor EØS, tenesteeksport etter sektor, % endring

(STRI for sektoren)

| Land | Alle tenester | Andre forretningsmessige tenester | Finansielle tenester | Kommunikasjonstenester | ||||

|---|---|---|---|---|---|---|---|---|

| Eksport | Produksjon | Eksport | Produksjon | Eksport | Produksjon | Eksport | Produksjon | |

| AUS | 0.079 | 0.001 | 0.110 | 0.002 | 0.179 | 0.001 | 0.369 | 0.002 |

| AUT | –0.787 | –0.026 | –0.561 | –0.035 | –1.012 | –0.046 | –0.806 | –0.038 |

| BEL | –0.908 | –0.022 | –0.614 | –0.026 | –0.909 | –0.034 | –0.787 | –0.032 |

| BRA | 0.086 | 0.001 | 0.111 | 0.002 | 0.152 | 0.001 | 0.355 | 0.003 |

| CAN | 0.061 | 0.001 | 0.084 | 0.002 | 0.170 | 0.001 | 0.233 | 0.003 |

| CHE | 0.080 | 0.001 | 0.148 | 0.002 | –0.016 | 0.001 | 0.437 | 0.003 |

| CHL | 0.069 | 0.001 | 0.092 | 0.004 | 0.126 | 0.002 | 0.278 | 0.005 |

| CHN | 0.098 | 0.000 | 0.098 | 0.000 | 0.175 | 0.000 | 0.275 | 0.001 |

| COL | 0.068 | 0.001 | 0.086 | 0.005 | 0.110 | 0.003 | 0.269 | 0.006 |

| CRI | 0.052 | 0.003 | 0.062 | 0.006 | 0.098 | 0.004 | 0.183 | 0.008 |

| CZE | –0.733 | –0.032 | –0.495 | –0.039 | –0.912 | –0.067 | –0.734 | –0.046 |

| DEU | –0.838 | –0.010 | –0.546 | –0.011 | –0.885 | –0.018 | –0.912 | –0.014 |

| DNK | –1.220 | –0.036 | –0.807 | –0.048 | –1.601 | –0.068 | –1.515 | –0.055 |

| ESP | –0.731 | –0.014 | –0.628 | –0.020 | –1.071 | –0.027 | –0.786 | –0.020 |

| EST | –0.980 | –0.109 | –0.618 | –0.172 | –0.984 | –0.213 | –0.909 | –0.148 |

| FIN | –2.367 | –0.083 | –1.476 | –0.115 | –2.792 | –0.159 | –1.835 | –0.095 |

| FRA | –0.868 | –0.011 | –0.751 | –0.016 | –0.977 | –0.019 | –0.896 | –0.015 |

| GBR | –1.028 | –0.011 | –0.716 | –0.015 | –0.606 | –0.015 | –0.908 | –0.014 |

| GRC | –0.779 | –0.035 | –0.720 | –0.075 | –1.251 | –0.060 | –0.897 | –0.050 |

| HUN | –0.929 | –0.049 | –0.763 | –0.080 | –1.051 | –0.088 | –0.892 | –0.067 |

| IDN | 0.073 | 0.001 | 0.122 | 0.003 | 0.163 | 0.001 | 0.323 | 0.003 |

| IND | 0.063 | 0.000 | 0.042 | 0.000 | 0.171 | 0.001 | 0.073 | 0.001 |

| IRL | –1.025 | –0.028 | –0.893 | –0.028 | –0.761 | –0.042 | –0.174 | –0.005 |

| ISL | 0.151 | 0.014 | 0.116 | 0.027 | 0.594 | 0.067 | 0.629 | 0.073 |

| ISR | 0.072 | 0.001 | 0.084 | 0.002 | 0.172 | 0.003 | 0.169 | 0.004 |

| ITA | –1.049 | –0.012 | –0.933 | –0.023 | –1.372 | –0.020 | –1.044 | –0.017 |

| JPN | 0.075 | 0.000 | 0.131 | 0.001 | 0.169 | 0.001 | 0.418 | 0.001 |

| KAZ | 0.071 | 0.002 | 0.098 | 0.006 | 0.135 | 0.006 | 0.308 | 0.012 |

| KOR | 0.076 | 0.000 | 0.114 | 0.001 | 0.107 | 0.001 | 0.246 | 0.002 |

| LTU | –0.821 | –0.084 | –0.500 | –0.117 | –0.858 | –0.188 | –0.839 | –0.122 |

| LUX | –0.745 | –0.034 | –0.689 | –0.062 | –1.015 | –0.021 | –0.627 | –0.037 |

| LVA | –0.833 | –0.090 | –0.396 | –0.114 | –0.900 | –0.194 | –0.835 | –0.135 |

| MEX | 0.063 | 0.001 | 0.084 | 0.002 | 0.145 | 0.001 | 0.282 | 0.003 |

| MYS | 0.068 | 0.001 | 0.099 | 0.004 | 0.156 | 0.002 | 0.291 | 0.003 |

| NLD | –0.813 | –0.017 | –0.669 | –0.020 | –1.342 | –0.026 | –0.842 | –0.025 |

| NOR | –34.961 | –0.940 | –30.881 | –1.963 | –54.029 | –2.489 | –48.323 | –1.614 |

| NZL | 0.063 | 0.001 | 0.094 | 0.003 | 0.155 | 0.003 | 0.285 | 0.006 |

| PER | 0.061 | 0.002 | 0.078 | 0.006 | 0.160 | 0.004 | 0.296 | 0.008 |

| POL | –1.039 | –0.030 | –0.931 | –0.054 | –1.172 | –0.053 | –0.927 | –0.042 |

| PRT | –0.775 | –0.031 | –0.787 | –0.062 | –1.031 | –0.051 | –0.742 | –0.041 |

| RUS | 0.173 | 0.002 | 0.202 | 0.005 | 0.299 | 0.003 | 0.619 | 0.007 |

| SGP | 0.081 | 0.001 | 0.139 | 0.002 | –0.011 | 0.000 | 0.374 | 0.001 |

| SVK | –0.828 | –0.051 | –0.707 | –0.078 | –0.831 | –0.097 | –0.682 | –0.066 |

| SVN | –0.779 | –0.070 | –0.642 | –0.118 | –0.771 | –0.113 | –0.740 | –0.088 |

| SWE | –2.951 | –0.074 | –1.983 | –0.088 | –3.162 | –0.165 | –2.132 | –0.079 |

| THA | 0.050 | 0.001 | 0.127 | 0.003 | 0.189 | 0.001 | 0.349 | 0.004 |

| TUR | 0.073 | 0.001 | 0.118 | 0.003 | 0.171 | 0.004 | 0.371 | 0.007 |

| VNM | 0.060 | 0.001 | 0.080 | 0.005 | 0.147 | 0.003 | 0.266 | 0.006 |

| ZAF | 0.074 | 0.001 | 0.096 | 0.003 | 0.139 | 0.002 | 0.361 | 0.004 |

| USA | 0.056 | 0.000 | 0.099 | 0.000 | 0.095 | 0.000 | 0.373 | 0.001 |

Note: Tabellen viser full generell likevektseffekt på handel og produksjon av at Norge går ut av EØS og inngår ein frihandelsavtale med EU. Substitusjonselastisiteten s = 7.

Tabell A3. Scenario Norge utanfor EØS, tenesteeksport etter sektor, % endring

(STRI for telekommunikasjon)

| Land | Andre forretningsmessige tenester | Finansielle tenester | ||

|---|---|---|---|---|

| Eksport | Produksjon | Eksport | Produksjon | |

| AUS | 0.099 | 0.002 | 0.218 | 0.001 |

| AUT | –0.552 | –0.039 | –0.917 | –0.049 |

| BEL | –0.638 | –0.030 | –0.899 | –0.038 |

| BRA | 0.100 | 0.002 | 0.169 | 0.001 |

| CAN | 0.075 | 0.002 | 0.207 | 0.001 |

| CHE | 0.141 | 0.002 | –0.005 | 0.001 |

| CHL | 0.085 | 0.004 | 0.150 | 0.003 |

| CHN | 0.073 | 0.001 | 0.220 | 0.000 |

| COL | 0.080 | 0.005 | 0.128 | 0.003 |

| CRI | 0.056 | 0.008 | 0.116 | 0.005 |

| CZE | –0.540 | –0.047 | –0.844 | –0.068 |

| DEU | –0.576 | –0.013 | –0.824 | –0.018 |

| DNK | –0.803 | –0.049 | –1.356 | –0.065 |

| ESP | –0.615 | –0.022 | –1.019 | –0.029 |

| EST | –0.560 | –0.157 | –0.953 | –0.223 |

| FIN | –1.772 | –0.140 | –2.608 | –0.174 |

| FRA | –0.634 | –0.015 | –1.006 | –0.019 |

| GBR | –0.686 | –0.015 | –0.601 | –0.015 |

| GRC | –0.715 | –0.076 | –1.221 | –0.065 |

| HUN | –0.670 | –0.077 | –0.992 | –0.097 |

| IDN | 0.112 | 0.004 | 0.182 | 0.002 |

| IND | 0.019 | 0.001 | 0.192 | 0.001 |

| IRL | –0.953 | –0.030 | –0.719 | –0.043 |

| ISL | 0.144 | 0.035 | 0.362 | 0.053 |

| ISR | 0.062 | 0.003 | 0.213 | 0.003 |

| ITA | –0.811 | –0.022 | –1.377 | –0.024 |

| JPN | 0.123 | 0.001 | 0.220 | 0.001 |

| KAZ | 0.104 | 0.006 | 0.172 | 0.005 |

| KOR | 0.100 | 0.001 | 0.139 | 0.001 |

| LTU | –0.546 | –0.129 | –0.828 | –0.196 |

| LUX | –0.568 | –0.056 | –1.020 | –0.024 |

| LVA | –0.528 | –0.145 | –0.868 | –0.198 |

| MEX | 0.074 | 0.003 | 0.162 | 0.001 |

| MYS | 0.096 | 0.004 | 0.199 | 0.002 |

| NLD | –0.709 | –0.023 | –1.277 | –0.029 |

| NOR | –31.667 | –2.049 | –50.264 | –2.639 |

| NZL | 0.086 | 0.004 | 0.182 | 0.004 |

| PER | 0.076 | 0.007 | 0.185 | 0.005 |

| POL | –0.673 | –0.043 | –1.137 | –0.056 |

| PRT | –0.639 | –0.054 | –1.005 | –0.056 |

| RUS | 0.197 | 0.005 | 0.348 | 0.004 |

| SGP | 0.140 | 0.002 | –0.010 | 0.001 |

| SVK | –0.561 | –0.071 | –0.800 | –0.108 |

| SVN | –0.541 | –0.107 | –0.769 | –0.140 |

| SWE | –2.229 | –0.101 | –2.914 | –0.172 |

| THA | 0.117 | 0.004 | 0.221 | 0.001 |

| TUR | 0.104 | 0.005 | 0.199 | 0.004 |

| VNM | 0.080 | 0.005 | 0.184 | 0.002 |

| ZAF | 0.085 | 0.004 | 0.165 | 0.002 |

| USA | 0.073 | 0.001 | 0.123 | 0.001 |

Note: Tabellen viser full generell likevektseffekt på handel og produksjon av at Norge går ut av den indre digitale marknaden og inngår ein frihandelsavtale med EU. Substitusjonselastisiteten s = 7.

Fotnoter

- 1 Dei andre er fri flyt av varer, kapital og arbeidskraft.

- 2 Dei fire leveringsmåtane for tenester i den generelle avtalen om handel med tenester (GATS) er grensekryssande tenester, tenester konsumert i utlandet, tenester produsert i utlandet gjennom kommersiell etablering, og tenester levert i utlandet av personar som reiser til kunden for ein avgrensa periode. Sjå Chang et al. (1999) for ein grundig gjennomgang.

- 3 Slike produkt blir kalla credence goods, og det finns ein omfattande litteratur som studerer marknaden for slike produkt. Sjå til dømes Dulleck og Kerschbamer (2006) for ein litteraturoversikt.

- 4 Tenestedirektivet 2006/123(EC) og direktivet om gjensidig godkjenning av profesjonelle kvalifikasjonar 2005(36) EC.

- 5 Body of European Regulators for Electronic Communications (BEREC) koordinerer implementeringa av EU-direktiva innanfor sitt område og godkjenner nasjonal regulering på området.

- 6 Sjå mandat for utvalet https://www.regjeringen.no/no/dep/ud/org/styrer-rad-og-utvalg/eos_erfaringer/id2917149/

- 7 Det er verdt å minna om at tenester står for 78 % av sysselsetjinga og 58 % av BNP i Norge og 70 % av sysselsetjinga og 65 % av BNP i EU. Kjelde: World Development Indicators frå Verdsbanken. Bygg og anlegg er ikkje rekna under tenester i denne databasen.

- 8 Dei viktigaste reguleringane er Digital Markets Act (COM/2020/842 final), Digital Services Act (Regulation (EU) 2022/2065) og Artificial Intelligence Act (COM(2021) 206 final).

- 9 Data for tenestehandel finns berre på eit relativt høgt aggregeringsnivå slik at meir detaljerte analysar av spesifikke regulativ ikkje er mogeleg. Analysen er gjort ved hjelp av den strukturelle gravitasjonsmodellen.

- 10 EU-land som ikkje er med i OECD (Bulgaria, Kypros, Malta og Romania) er ikkje inkludert i STRI-databasen.

- 11 I GATS-avtalen er dette kalla fjerde leveringsmåte (mode 4), definert som tenester levert av personar som er lønna eller registrerte som sjølvstendige i heimlandet og som reiser til kunden i eit anna land for å levera ei teneste. Opphaldet er mellombels og kan vera komplementært til sal av varer (t.d. installasjon, vedlikehald eller opplæring), komplementært til etablering i utlandet eller til grensekryssande handel t.d. over internett der kunden frå tid til anna treng stønad frå leverandøren på staden.

- 12 Sjå OECD si siste oppdatering av databasen: https://issuu.com/oecd.publishing/docs/stri_policy_trends_up_to_2023_final

- 13 Etter EU-direktiva for elektronisk kommunikasjon skal teleoperatørar med sterk marknadsstilling påleggjast å gi konkurrentar tilgang til og samankopling med nettverket deira på same vilkår som eigne tenester. Dette gjeld heile EØS-marknaden, men direktivet seier ingen ting om operatørar frå tredjeland. Nokre EØS-land, deriblant Norge, har ingen pålegg om ikkje-diskriminering overfor tredjeland.

- 14 Adequacy blir brukt i EU-terminologien. Sjå vedtaket om Storbritannia her: https://ec.europa.eu/commission/presscorner/detail/en/ip_21_3183. Landa som er godkjende i dag er Andorra, Argentina, Canada, Israel, New Zealand, Sveits, Uruguay, Japan, Storbritannia og Sør-Korea.

- 15 Sjå SSB: https://www.ssb.no/statbank/table/10193/

- 16 Irland er viktig i tele-, data- og kommunikasjonstenester sidan dei største internasjonale teknologiselskapa har hovudkontor for Europa der.

- 17 Sjå likning (4) og (5) i appendiks 2.

- 18 Koeffisienten for ekstern handel, –5,77 i første kolonne, viser at ekstern handel er (exp(–5.77)–1) * 100 = –99.688 % relativt til intern handel. Merk at dette er gjennomsnitt for alle handelspartnarar individuelt. Summert over alle handelspartnarar blir handelen sjølvsagt mykje større.

- 19 Utrekna frå BATIS for 2019.

- 20 Ein standard handelsavtale gir om lag 20 % meir handel, men er ikkje statistisk signifikant når STRI-indeksen er inkludert, med unntak av regresjonen med STRI for juridiske tenester.

- 21 STRI er ein indeks mellom 0 og 1, og inkludert i regresjonane som den er, dvs, ikkje i logaritmisk form. Verknaden av EØS blir dermed (Exp[–0.21 * (–3.399)]–1) * 100 = 1.04. EØS-preferansemarginen er om lag 0,20 i gjennomsnitt for alle sektorane inkludert i denne artikkelen.