Bakteppe: klassisk handelsteori

Et land må – i sin økonomiske politikk – prioritere mellom alternativ bruk av knappe ressurser, som arbeidskraft, kapital og energi. Slike avveininger bidrar til å forme landets næringsstruktur og økonomiske velferd. Når økonomer analyserer ressurs-allokering, benyttes derfor modeller som inneholder mer enn én næring. Og for å belyse fordelingsvirkninger, må modellene romme flere produksjonsfaktorer. I tillegg må en forholde seg til konsistenskrav som handelsbalanse, likevekt i varemarked-ene, budsjettbalanse og ressursrestriksjoner. Med andre ord trengs det en generell likevektsmodell.

Klassisk handelsteori, som er basert på komparative fortrinn, bygger på generell likevektsteori. Som representant for den klassiske handelsteorien, og som et referansepunkt når vi ser nærmere på nye retninger innenfor handelsteorien, skal vi benytte den mye anvendte Heckscher-Ohlin-modellen som ble utviklet av svenskene Eli Heckscher og Bertil Ohlin allerede rundt 1920.1 Denne modellen forklarer komparative fortrinn og handel ut fra forskjeller i ressurstilgang mellom land.

Heckscher-Ohlin-modellen omtales som 2x2x2-modellen fordi den har to land som kan produsere to varer med to innsatsfaktorer. Varene er forskjellige ved at de produseres med ulik intensitet i bruk av innsatsfaktorene; for eksempel kan den ene varen være arbeidsintensiv og den andre kapitalintensiv. Landene skiller seg da fra hverandre ved at det ene har relativt mye arbeidskraft og det andre relativt mye kapital.

Handelsmønsteret og næringsstrukturen formes ved at det kapitalrike landet vil eksportere den kapitalintensive varen og importere den andre (og motsatt for det arbeidsrike landet). Siden landene spesialiserer seg i henhold til sine komparative fortrinn, tjener begge landene på handel. Samlet produksjon og konsum per innbygger øker.

Ved komparative fortrinn er det forskjeller mellom land som driver handelen. Jo større forskjeller i ressursgrunnlaget, jo større gevinster kan landene oppnå ved å handle. Merk at handelen utelukkende skjer mellom næringer (næringsekstern handel), og ikke innen næringer (næringsintern handel). Et land vil altså ikke både eksportere og importere en vare som sorterer under samme næring. Landet eksport-erer fra næringen med komparative fortrinn og importerer varen fra den andre næringen.

Handelsmønster basert på komparative fortrinn er lett å finne, og spesielt på den tiden teorien ble utviklet. Frem til første verdenskrig importerte England stort sett varer som landet ikke lett kunne produsere selv, som bomull, te og hvete, mens industrivarer som tekstiler ble eksportert. I moderne tid har Kina vokst ut av fattigdom ved å utnytte sin rike tilgang på arbeidskraft til eksport av arbeidsintensive varer. Norge har gjennom alle tider spesialisert seg i produksjon av råvareintensive varer, som fisk og tømmer på 1800-tallet, kraftintensive varer etter andre verdenskrig, og olje, gass og oppdrettslaks etter 1970. Valutainntektene er blitt brukt til å importere et spenn av varer som vi har dårlige forutsetninger for å produsere, som korn, kaffe, vin og arbeidsintensive industrivarer.

Selv om land gjensidig kan oppnå gevinster ved handel, finnes det en kime til konflikter. Handel basert på komparative fortrinn gir opphav til interne fordelingsvirkninger i et land. Kjøpekraften vil øke for eieren av innsatsfaktoren som landet har mye av, mens den vil avta for eieren av den knappe faktoren. For eksempel har Norge en lang kystlinje som egner seg godt for havbruk, mens vi har lite produktivt jordbruksareal. Om vi eksporterer oppdrettslaks og importerer jordbruksvarer, vil avkastning og produksjon innenfor havbruk øke, mens utbyttet i jordbruket vil avta. Ved handel vil altså ressurser omfordeles mellom næringer, her fra jordbruk til havbruk.

Åpning for handel vil slik kunne ramme hele næringer og regioner, og ikke bare enkeltbedrifter. Det innebærer en betydelig endring i næringsstruktur og ressursallokering. I teorien kan berørte aktører kompenseres og omstilles til ny virksomhet. I praksis kan dette være vanskelig og smertefullt. Det tar tid å omstille kapital og arbeidskraft til nye næringer og regioner. På kort sikt risikerer en arbeidsledighet og regional stagnasjon.

Motstand mot fri handel er i stor grad relatert til slike fordelingsvirkninger. Næringer som taper har kraftige insentiver til å mobilisere motstand mot fri handel for sine næringer. Et tidlig eksempel er godseierne i England som i 1815 fikk politisk oppslutning for høy toll på billigere importert korn. For Norge er slik motstand først og fremst kommet til syne gjennom beskyttelse av tekstilnæringen (frem til 2001), energiintensiv virksomhet og den fremdeles sterke beskyttelsen av jordbruk og tilhørende næringsmiddelindustri. Omfang og kostnader ved beskyttelsen av tekstilnæringen og jordbruket er nærmere beskrevet i Melchior (2020) og Gaasland (2020).

Handelskartet stemte ikke helt med terrenget: på vei mot ny handelsteori

I kjølvannet av andre verdenskrig kom det frem empiri som tydet på at ikke alle aspekter ved handel kunne forklares ved komparative fortrinn. Den rådende handels-teorien var ufullstendig. Balassa (1966) og Grubel og Lloyd (1975) påviste at det skjedde en betydelig handel selv innenfor smalt definerte næringer eller produkt-kategorier. Dagsaktuelle eksempler er at USA og Tyskland handler biler seg imellom, Norge driver både med eksport og import av øl, og det samme gjør Frankrike for ost. Slik næringsintern handel er ikke forenlig med teorien om handel basert på komparative fortrinn.

Avhengig av hvor finkornet det inndeles i næringer, anslår Krugman et al. (2018) at næringsintern handel i dag utgjør mellom en fjerdedel og halvparten av den globale handelen. Et kjennetegn ved denne type handel er at det utveksles differensierte varer mellom relativt like og ofte høyt utviklede land. Derfor omtales den gjerne som handel med «liknende varer mellom liknende land». Igjen merker vi oss kontrasten til klassisk handelsteori som forutsetter homogene varer og hvor handelen drives av forskjeller mellom land.

Graden av næringsintern handel kan måles ved hjelp av en indeks introdusert av Grubel og Lloyd (1975):

Telleren er her den laveste av eksport- og importverdien, mens nevneren er gjennomsnittlig handelsverdi. Indeksverdien spenner mellom 0 og 1, hvor 1 betyr at det er like mye import som eksport innenfor en vare- eller industrigruppe, mens 0 betyr at det bare er eksport eller import.

Tabell 1 viser beregninger av indeksverdien for Norge i 2022. Handel måles i verdi innenfor den mest detaljerte inndelingen i handelsstatistikken (8-sifret HS-kode). Det er tatt med varer som har indeksverdi høyere enn 0,9 og lavere enn 0,1. For hvert intervall inkluderes de seks varene som har høyest handelsverdi.

Verdimessig viktige varer som scorer høyt på næringsintern handel (I > 0,9) er spesialiserte instrumenter, maskiner, motorer og apparater. Det er rimelig å tro at dette er kunnskapsintensiv produksjon som krever investeringer i kompetanse og spesialisert produksjonsutstyr. Det betyr at produksjonen kjennetegnes ved stordrifts- og spesialiseringsfordeler. Lenestoler finnes også på den øvre listen. Møbelindustrien designer merkevarer som typisk produseres i stor skala.

For alle de nevnte varene kan kostnadsgevinster oppnås gjennom spesialisert produksjon av få varianter som – for å få ned gjennomsnittskostnadene – også selges til kunder i andre land. At det samtidig importeres like mye innenfor samme varekode, tyder på at bedrifter i andre land spesialiserer seg i produksjon av sine varianter. Slik kan norsk industri, for eksempel oljeindustrien, få tilgang til flere varianter av spesialisert produksjonsutstyr til lavere kostnader enn om all produksjon hadde skjedd hjemme.2 Og forbrukerne kan velge mellom mange varianter av lenestoler til en lavere pris.

Den nedre delen av tabellen (I < 0,1) viser varer som handles i henhold til komparative fortrinn (næringsekstern handel). Her finner vi enveis eksport basert fotrinn innenfor råvarer, nærmere bestemt olje, gass, aluminium (basert på kraft) og oppdrettslaks (basert på gode havbrukslokaliteter), mens elektriske biler er en vare som bare importeres.

Tabell 1. Grubel-Lloyd indeks*) for grad av næringsintern handel for Norge i 2022

| HS8 varegruppering | Gruber-Lloyd indeks | Import (mill. kr) | Eksport (mill. kr) |

|---|---|---|---|

| Instrumenter: Geodetiske, hydrografiske, oseanografiske m.m. | 0,91 | 2 822 | 2 365 |

| Deler til maskiner og mekaniske redskaper | 0,91 | 2 411 | 2 024 |

| Deler til turbojet- og turbopropmotorer | 0,98 | 1 865 | 1 793 |

| Turbojetmotorer som utvikler en skyvekraft over 25 kN | 0,95 | 1 682 | 1 510 |

| Deler til stempeldrevne forbr.motorer med kompresjonstenning | 0,95 | 1 192 | 1 319 |

| Lenestoler, armstoler, hvilestoler | 0,95 | 728 | 801 |

| …...... | |||

| Naturgass, i gassform | 0,00 | 0 | 1 325 873 |

| Jordolje og oljer utvunnet av bituminøse mineraler | 0,02 | 4 220 | 548 663 |

| Atlanterhavslaks (Salmo salar) og donaulaks (Hucho hucho) | 0,00 | 36 | 78 286 |

| Motorkjøretøyer med elektrisk fremdriftsmotor | 0,01 | 62 318 | 168 |

| Aluminiumslegeringer, primære, ubearbeidd | 0,02 | 434 | 45 869 |

| Naturgass, flytende | 0,03 | 494 | 30 620 |

*) Rangert etter handelsverdi for varer med indeksverdi høyere enn 0,9 og lavere enn 0,1.

Kilde: Egne beregninger basert på tall for utenrikshandel med varer (Statistisk sentralbyrå, 2022)

Norge er en typisk ressursøkonomi som også står utenfor EU. Sammenlignet med Sverige forventer vi dermed en generelt lavere indeksverdi for næringsintern handel. Dette får vi bekreftet ved å sammenligne landenes utenrikshandelsstatistikk. Uveid gjennomsnittlig indeksverdi over alle varer er 0,39 for Sverige, mens den bare er 0,18 for Norge.

Tabell 2 viser andelen av varer (HS8) og andelen av handelsverdi (import + eksport) for varer som scorer høyere enn 0,7 på indeksverdien. For Sverige er 34 prosent av handelsverdien og 23 prosent av varenumrene innenfor denne terskelen, mens tilsvarende andeler for Norge er 4 og 7 prosent.

Tabell 2. Norge versus Sverige: andel av varer (HS8) og andel av handelsverdi (import + eksport) for varer som scorer høyere enn 0,7 på indeksverdien for næringsintern handel

| Norge | Sverige | |

|---|---|---|

| Andel varer (HS8) | 7 % | 23 % |

| Andel av handelsverdi | 4 % | 34 % |

Kilde: Egne beregninger basert på tall for utenrikshandel med varer for Norge (Statistisk sentralbyrå, 2022) og Sverige (Statistika centralbyrån, 2022)

Balassa (1966) gjorde også en annen observasjon som ikke passet med den klassiske teorien, nå relatert til fordeling og politisk økonomi. Mye av reservasjonen før opprettelsen av det europeiske fellesmarkedet i 1957 (EEC), som etter hvert er blitt til EU, var at dette ville skape store omstillingsproblemer og fordelingseffekter, som jo teorien om komparative fortrinn forespeiler. Historien har vist at det ikke ble som fryktet. Noe sterk tilbakegang for enkeltnæringer kunne ikke observeres i medlemslandene. Mye av veksten i handelen kom for varer som tilhørte samme næring. Omstilling og dynamikk skjedde internt i næringer og i mindre grad mellom næringer. I tillegg fikk folk flest økt kjøpekraft og bedre vareutvalg.

Byggesteiner for ny handelsteori: differensierte varer, stordriftsfordeler og imperfekt konkurranse

Innenfor industriell økonomi fantes det teori som kunne forklare næringsintern handel. Grunnsteinen ble lagt av Chamberlin (1933) allerede i 1933 med arbeidet «The Theory of Monopolistic Competition». En grunnleggende forutsetning er her at kundene gjennom sine preferanser eller behov skiller mellom ulike varianter av en varetype, som ulike merker av dongeribukser eller sykler med forskjellige kjennetegn. Kundene etterspør med andre ord differensierte varer (også kalt heterogene varer eller merkevarer), og de setter pris på variasjon.

På bedriftsnivå antas det at teknologien kjennetegnes ved stordrifts- eller spesialiseringsfordeler. Disse bunner ofte i store faste kostnader knyttet til investeringer i fabrikker og spesialisert produksjonsutstyr og utvikling og markedsføring av produkter. Ved å spesialisere seg og produsere mye av en eller få varianter, kan en bedrift få ned gjennomsnittskostnadene.

Når det gjelder markedsstruktur, forutsettes det at hver bedrift er eneselger av sin variant og følgelig tilpasser seg som en monopolist ved å sette prisen høyere enn grensekostnaden. Men bedriften må likevel konkurrere med variantene til de andre bedriftene. Derfor kalles dette for teori om monopolistisk konkurranse. Det antas å være såpass mange varianter at den enkelte bedrift tar andres priser som gitt. Hvis en bedrift setter prisen høyere enn gjennomsnittskostnaden, oppnår den profitt, og nye bedrifter vil etablere seg (entry). Tilsvarende vil bedriften legge ned hvis prisen er lavere enn gjennomsnittskostnaden, altså hvis bedriften ikke klarer å dekke sine faste kostnader (exit).

Det var først på 1970-tallet at Chamberlins modellramme for monopolistisk konkurranse ble direkte innlemmet i handelsteorien. Krugman (2009) gir en enkel forklaring: Produksjon under fallende gjennomsnittskostnader fører med seg imperfekt konkurranse, og på den tiden fantes det ingen generell likevektsmodell som behandlet imperfekt konkurranse på en konsistent måte. I tillegg var næringsintern handel fremdeles et relativt nytt fenomen på 1970-tallet.

Dixit og Stigliz (1977) fylte dette tomrommet ved å formalisere teorien for monopolistisk konkurranse innenfor rammen av generell likevekt. Dixit-Stigliz- modellen ble snart adoptert og anvendt i handelsmodeller. Første bidrag finnes i et upublisert manuskript av Victor Norman (1976), mens Krugman (1979) var det først publiserte og mest kjente arbeidet.

Handel frikoblet fra komparative fortrinn: modell for monopolistisk konkurranse

Handelsmodellen for monopolistisk konkurranse som – med manges bidrag – kom til syne på slutten av 1970-tallet (heretter omtalt som Krugman-modellen), viste på en konsistent måte at handel kan skje uavhengig av komparative fortrinn. Det vil si at gevinster ved handel kan oppnås selv mellom identiske land.

Kort sagt er tankegangen i modellen som følger: Konsumentene liker variasjon og har preferanser for ulike varianter av en varetype. Men når det finnes stordriftsfordeler i produksjonen, er det begrenset hvor mange varianter det blir «plass til» i et lukket hjemmemarked uten at prisen blir for høy. Åpning for handel gjør at markedet blir større. Ved å spesialisere seg i produksjon av få varianter som også selges til kunder i andre land, kan hver bedrift få ned gjennomsnittskostnadene. Det blir da færre og større bedrifter i hvert land, men gjennom handel får konsumentene likevel tilgang til flere varianter. Bedre utnyttelse av stordriftsfordeler og konkurranse mellom bedriftene gjør at prisen også går ned. Konsumentene får i pose og sekk.

I det følgende skal vi på en intuitiv måte se nærmere på viktige sammenhenger, mekanismer og begrep i modellen for monopolistisk konkurranse (Krugman, 1979). For spesielt interesserte følges dette opp med vedlegg 1, som viser modellen på en mer formell form.

Krugman-modellen

Modellen ser på markedet for en enkelt næring. Som et løpende eksempel kan vi tenke oss en bryggerinæring med bedrifter som produserer hver sine øltyper til konsumenter som setter pris på et variert utvalg. Øltypene er da å betrakte som differensierte varer som produseres av bedrifter tilhørende samme næring. Siden modellen har flere varer og sørger for likevekt i markedene og balanse i budsjettene, er det en generell likevektsmodell.

Preferansene til en typisk konsument uttrykkes ved en nyttefunksjon som nettopp fanger opp at forbrukerne setter pris på variasjon (love of variety). Hvis det kommer til en ny øltype, kan konsumenten, innenfor sitt budsjett, spre forbruket på flere øltyper som hver og en har positiv men avtakende grensenytte. Slik vil konsumentens nytte øke med antall varianter.

Bedriftene skiller seg fra hverandre ved at de produserer hver sin øltype. Ellers er de identiske ved at de har samme teknologi og produktivitet. Teknologien kjennetegnes ved stordriftsfordeler som kommer til syne ved at det i produksjonen inngår faste kostnader kombinert med en konstant grensekostnad. De faste kostnadene til et bryggeri vil typisk være knyttet til investeringer i fabrikker og produksjonsutstyr samt utvikling og markedsføring av dets øltype. Ved å øke produksjonen, vil de faste kostnader kunne fordeles på stadig flere enheter som hver og en produseres med en relativt lav og konstant grensekostnad. Gjennomsnittskostnaden vil dermed avta med økende produksjon.

Fallende gjennomsnittskostnader er uforenlig med fri konkurranse. For å kunne dekke de faste kostnadene må bedriften sette prisen høyere enn grensekostnaden og minst like høyt som gjennomsnittskostnaden. Markedsmakt er med andre ord nødvendig og også til stede siden hver bedrift faktisk er monopolist (eneselger) av sin produktvariant.

En monopolist står overfor en spesifikk, fallende etterspørselskurve som kommer frem når konsumenten maksimerer nytten med hensyn til sitt budsjett. Hvert bryggeri vil da i sin tilpasning ta hensyn til at prisen på dets øltype vil påvirkes av solgt kvantum. Overskuddet kan maksimeres ved å begrense produksjonen og salget til det nivået hvor grenseinntekten3 er lik grensekostnaden. Prisen blir da høyere enn grensekostnaden. Differansen, eller marginen, sørger for et positivt driftsresultat som i tillegg til å dekke faste kostnader typisk gir opphav til profitt.

Selv om hvert bryggeri er eneselger av sin øltype, må det konkurrere med øltypene til de andre bryggeriene. Modellen tillater at bedrifter etablerer seg (entry) eller legger ned virksomheten (exit). Bryggerier vil etablere seg hvis prisen er høyere enn gjennomsnittskostnaden (som gir profitt), og legge ned hvis prisen er for lav til å dekke faste kostnader. I likevekt vil følgelig profitten, gjennom konkurranse, presses ned til null.

Hvor mange bryggerier (og dermed øltyper) er det plass til i likevektsløsningen? Og hva blir likevektsprisen på øl? Svaret på disse spørsmålene er avhengig av størrelsen på markedet (etterspørselen) og tilgangen på arbeidskraft (som er den eneste innsatsfaktoren i modellen).4 I små markeder med lav etterspørsel vil det, alt annet likt, være vanskelig å utnytte stordriftsfordeler, noe som betyr høye priser. Tilsvarende vil det, i markeder med lav tilgang på arbeidskraft, typisk være plass til færre bedrifter og varianter. Innenfor rammen av et lukket marked vil derfor spesielt små land slite med høye priser og dårlig vareutvalg, som i vårt eksempel betyr dyrt øl og få merker.

Ved å åpne for handel, for eksempel inngå i et større frihandelsområde, kan det lille landet komme rundt problemet med lite marked. Bryggerienes øltyper vil nå etterspørres i hele frihandelsområdet. Økt etterspørsel betyr at hvert bryggeri nå vil produsere mer, noe som gir bedre utnyttelse av stordriftsfordeler. Uten prisbevegelser ville nå bryggeriene ha oppnådd profitt, siden prisen da vil være høyere enn den nye gjennomsnittskostnaden. Men denne profitten vil konkurreres bort gjennom etableringer og hard konkurranse på tvers av landegrenser.

I den nye likevekten vil hvert bryggeri produsere mer, og gjennom konkurranse vil gevinsten fra bedre utnyttelse av stordriftsfordeler komme konsumentene til gode i form av en lavere pris. Hva så med antall varianter? Siden tilgangen på arbeidskraft er uendret, blir det plass til færre bryggerier og nasjonale øltyper i hvert enkelt land. Men siden konsumentene nå får tilgang til øltyper fra hele frihandelsområdet, får de likevel større produktutvalg. Handel fører altså både til lavere priser og økt produktutvalg.

I Krugman-modellen er landene identiske. Dette utelukker komparative fortrinn. Handelen drives ene og alene av stordriftsfordeler knyttet til produksjon av differensierte produkter. Modellen demonstrerer altså at det kan oppnås gevinster ved handel uavhengig av komparative fortrinn.

Modellen forklarer også fraværet av tunge omstillingsproblemer ved innføringen av fellesmarkedet i EU. Når det åpnes et felles marked mellom relativt like og velstående land, er det å forvente at handelen vil drives mer av næringsintern handel enn av komparative fortrinn. Og handel innenfor en næring fører ikke med seg store endringer i ressursallokering og næringsstruktur. Omstilling og dynamikk vil først og fremst skje internt i næringer. Noen bedrifter vil forsvinne, mens de gjenværende blir større. Det er enklere å omstille arbeidskraft og kapital innen enn mellom næringer. Det felles markedet ble også smurt ved at folk flest opplevde høyere kjøpekraft og økt produktvariasjon.

Krugman-modellen la grunnen for og satte fart på ny forskning innenfor handelsteori. Monopolistisk konkurranse og komparative fortrinn ble integrert innenfor samme modellramme (Dixit & Norman, 1980; Helpman & Krugman, 1985; Krugman, 1981). Økonomisk geografi fikk en ny dimensjon, blant annet siden stordriftsfordeler i kombinasjon med transport- og handelskostnader har betydning for lokalisering (Krugman, 1980). Det fulgte også en rekke andre bidrag knyttet til markedsform, produktdiversifisering, handelsmønster og fordelingsvirkninger. Endelig åpnet modellen også porten for det som oppfinnsomt nok kalles ny-ny handelsteori, hvor det tas hensyn til forskjeller mellom bedrifter og kjøper–selger-relasjoner.

Men bedriftene er jo ikke identiske: startskudd for ny-ny handelsteori

Det er vanlig å tenke at det er land som handler med hverandre. Gjennom ressursgrunnlag og størrelse, og ved å legge rammer for nærings- og handelspolitikk, er selvfølgelig land en svært viktig dimensjon. Men selve handelen foregår mellom bedrifter – som en transaksjon mellom en kjøper og en selger. I Krugman-modellen inngår bedrifter eksplisitt ved at hver bedrift har sin egen produktvariant og etterspørsels- og kostnadsfunksjon, men bedriftene er likevel identiske, siden formen på funksjonene og parameterverdiene er de samme.

I virkeligheten er naturligvis bedrifter forskjellige, selv de som opererer innenfor en smalt avgrenset næring. Handelsdata på foretaksnivå, som begynte å bli tilgjengelig på slutten av 1990-tallet, gjorde det mulig å studere forskjeller mellom eksportører og ikke-eksportører langs mange dimensjoner, som produktivitet, størrelse og lønnsnivå. En banebrytende artikkel av Bernard og Jensen (1995), basert på industribedrifter fra USA, ble fulgt opp av en rekke arbeid fra ulike land på dette området, godt oppsummert i Wagner (2007).

Ved å bringe inn forskjeller mellom bedrifter (heterogenitet), ble det åpnet en «ny-ny» luke i handelsteorien. Hva skjer blant bedrifter når det legges til rette for handel mellom land? Hvorfor er det vanskeligere å eksportere enn å betjene hjemmemarkedet? Hva kjennetegner bedrifter som eksporterer? Hvordan selekteres bedrifter inn i ulike typer eksportmarkeder? Hvordan påvirkes den aggregerte produktiviteten i en næring når heterogene bedrifter konkurrerer over landegrenser?

Melitz (2003) la grunnlaget for å analysere slike spørsmål ved å introdusere heterogene bedrifter innenfor rammen av Krugman-modellen. Før vi går nærmere inn på denne modellen, skal vi se på noen typiske kjennetegn ved bedrifter som handler.

Kjennetegn ved bedrifter som handler internasjonalt

Det er relativt få bedrifter som deltar i internasjonal handel, selv når vi begrenser oss til industrivarer som typisk kan handles mellom land uten høye tollsatser. Tabell 3 viser tall på bedriftsnivå for et utvalg av industrisektorer i USA (Bernard et al., 2018). I gjennomsnitt for disse sektorene er det bare 35 prosent av bedriftene som eksporterer. Mellom sektorene spenner det fra 16 prosent for møbler til 70 prosent for elektronikk. Tilsvarende viser Eaton et al. (2011) at det for Frankrike bare er 15 prosent av industribedriftene som eksporterer, og at enda færre importerer.

Tabell 3. Andelen av bedrifter i USA som handler internasjonalt (2007)

| Industrigruppe | Andel av bedrifter som eksporterer | Andel av bedrifter som importerer |

|---|---|---|

| Møbler | 16 % | 12 % |

| Trevarer | 21 % | 9 % |

| Klær | 22 % | 23 % |

| Næringsmidler | 23 % | 15 % |

| Metallvarer | 30 % | 12 % |

| Maskiner | 61 % | 30 % |

| Kjemikalier | 65 % | 40 % |

| Elektonikk | 70 % | 46 % |

| Totalt | 35 % | 20 % |

Kilde: Bernard et al. (2018)

At få bedrifter handler, tyder på at disse skiller seg ut på en eller annen måte. Tabell 4 viser viktige kjennetegn ved eksport- og importbedrifter for USA (Bernard et al., 2018). Dette er typiske trekk som går igjen i en rekke analyser fra andre land. Først ser vi at bedriftene som handler internasjonalt er mye større enn bedrifter som bare betjener hjemmemarkedet. Antall sysselsatte er 111 prosent høyere for eksportbedrifter og 120 prosent høyere for importbedrifter. Når det kontrolleres for bedriftenes størrelse, har eksportbedrifter 21 prosent høyere driftsresultat, 20 prosent høyere kapitalintensitet og 11 prosent høyere kunnskapsintensitet, og betaler i gjennomsnitt 10 prosent høyere lønn. Tallene for importbedriftene følger samme mønster.

Tabell 4. Kjennetegn ved industribedrifter i USA som handler internasjonalt (2007). Gjennomsnittlig prosentvis forskjell i forhold til bedrifter som kun selger i hjemmemarkedet*)

| Kriterier | Prosentvis høyere for eksportbedrifter | Prosentvis høyere for importbedrifter |

|---|---|---|

| Sysselsetting | 111% | 120 % |

| Omsetning | 24 % | 32 % |

| Driftsresultat per sysselsatt | 21 % | 25 % |

| Lønn | 10 % | 9 % |

| Kapital per sysselsatt | 20 % | 28 % |

| Kunnskapsintensitet**) | 11 % | 16 % |

| Total faktorproduktivitet | 4 % | 3 % |

*) I regresjonen er det kontrollert for industrigren. Bortsett fra tallet for sysselsetting, er det også kontrollert for størrelse målt ved sysselsetting (for å unngå at resultatene utelukkende drives av størrelse).

**) Kunnskapsintensitet måles som andelen av totalt sysselsatte som ikke jobber i selve produksjonen.

Kilde: Bernard et al. (2018)

Når en bedrift skal vokse i eksportmarkedene, kan det skje langs den intensive og/eller ekstensive marginen. Vekst langs den intensive marginen betyr at bedriften selger mer av samme produkt til samme kjøper eller land. Når bedriften vokser langs den ekstensive marginen, selger bedriften flere produkter eller begynner å selge til flere kjøpere og land. For USA viser Bernard et al. (2018) at spesielt den ekstensive marginen skiller store bedrifter fra små. Tabell 5 viser fordelingen av bedrifter, verdi og sysselsetting for bedrifter som bare selger (kjøper) ett produkt til (fra) ett land, og bedrifter som selger (kjøper) mer enn 10 produkter til (fra) mer enn 10 land.

Tabell 5. Eksport og import fordelt på antall produkter og antall land for USA (2007)

| (1 vare og 1 land) | (11+ varer og 11+ land) | |

|---|---|---|

| Eksport | ||

| Antall bedrifter | 34,9 % | 5,5 % |

| Eksportverdi | 0,8 % | 79,7 % |

| Sysselsatte | 11,3 % | 46,4 % |

| Import | ||

| Antall bedrifter | 29,7 % | 3,0 % |

| Importverdi | 0,6 % | 76,4 % |

| Sysselsatte | 14,8 % | 48,1 % |

Kilde: Bernard et al. (2018)

For eksport ser vi at 35 prosent av bedriftene bare selger ett produkt til ett land. Disse utgjør vel 11 prosent av sysselsettingen blant eksportbedriftene, men står for en ubetydelig del av eksportverdien. I motsatt ende, hvor det selges mer enn 10 produkter til mer enn 10 land, finner vi 5,5 prosent av bedriftene. Disse få bedriftene står for nær 80 prosent av eksportverdien og nær 50 prosent av sysselsetting.

Oppsummert viser empirien at det er relativt få bedrifter som handler internasjonalt. De fleste bedriftene opererer kun i hjemmemarkedet. Blant handels-bedriftene domineres både eksporten og importen av noen få og store bedrifter som selger mange produkter til mange land. Disse bedriftene er spesielt produktive, betaler høyere lønn og er mer kapital- og kunnskapsintensive enn det store flertallet av bedrifter.

Melitz-modellen gir et teoretisk grunnlag for å forstå denne typen empiri. Modellen er et referansepunkt og har vært en sterk pådriver for videre forskning. I det følgende beskrives tankegang og hovedresultater fra Melitz-modellen. Vedlegg 2 gir en forenklet formell fremstilling av sentrale sammenhenger og mekanismer.

Melitz-modellen

Innenfor rammen av Krugman-modellen introduserte Melitz heterogene bedrifter. Bedriftene har samme faste kostnad, men forskjellig produktivitet (og dermed forskjellig grensekostnad) i produksjon av sin variant. Preferanser for variasjon uttrykkes ved hjelp av en CES nyttefunksjon (Constant Elasticity of Substitution), basert på Dixit og Stiglitz (1977). Etterspørselsfunksjonen som avledes fra denne nyttefunksjonen, har den spesielle egenskapen at hver bedrift setter sin margin uavhengig av solgt mengde.5 Bedrifter som har lave grensekostnader vil dermed per definisjon sette en lavere pris, selge mer og oppnå en høyere inntekt.

Et første steg i modellen er å undersøke hva som kreves for å overleve i et beskyttet hjemmemarked. Bedriften må da oppnå en profitt som er høyere eller lik null; det vil si et driftsresultat som er høyt nok til å dekke de faste kostnadene. Siden bedriftenes salg og driftsresultat bestemmes av produktiviteten, kan det utledes et minstekrav til produktivitet (terskel) for å overleve i markedet. Terskelen øker med de faste kostnadene, men avtar med størrelsen på markedet (etterspørselen). Hvis markedet er stort og de faste kostnadene i produksjonen er lave, vil altså flere bedrifter lykkes med å etablere seg.

Hva kreves for at bedriften også skal lykkes i eksportmarkedene? Det er rimelig å tro at handelskostnader øker terskelen. I modellen har handelskostnadene en fast og en variabel komponent. Transportkostnader og tollsatser er variable handelskostnader. Den faste komponenten er knyttet til etablering i et eksportmarked. For eksempel må bedriften finne og opprette relasjoner til utenlandske kjøpere, tilpasse produktet til kjøperlandets standarder og reguleringsregime, opprette distribusjonskanaler og markedsføre produktet. Om bedriften mislykkes, er dette tapte investeringskostnader.

For at det skal være lønnsomt å eksportere, må eksporten i seg selv være lønnsom. Det betyr at salgsinntektene i eksportmarkedet, må være høye nok til å dekke den faste handelskostnaden i tillegg til marginalkostnaden i produksjon og den variable handelskostnaden. Produktivitetskravet øker her med størrelse på handelskostnadene mens det avtar med størrelsen på markedet. Dette er i tråd med empiri som viser at eksporten til små land med høye handelskostnader domineres av store og produktive bedrifter (Bernard et al., 2018).

Vi har sett at det langt fra er alle bedrifter som eksporterer. Nærmere bestemt viser modellen at det vil oppstå et skille mellom bedrifter som henholdsvis eksporterer og bare selger i hjemmemarkedet hvis handelskostnadene er høyere enn den faste kostnaden i selve produksjonen. Eksport er da forbeholdt større og mer produktive bedrifter.

Hvilken dynamikk settes i gang hvis handelskostnadene mellom land reduseres? I et lands hjemmemarked vil utenlandske bedrifter med høy produktivitet komme inn og ta markedsandeler. Tilsvarende vil innenlandske bedrifter som har høy nok produktivitet til å eksportere ta markedsandeler fra bedrifter i andre land. Tapte markedsandeler gjør at kravet til produktivitet for å overleve i hjemmemarkedet vil øke. De minst produktive bedriftene vil nå ikke lenger klare å dekke de faste kostnadene og vil forlate næringen. Også andre bedrifter i hjemmemarkedet vi tape markedsandeler og profitt, men likevel ha høy nok produktivitet til å overleve. Bedrifter med tilstrekkelig høy produktivitet vil velge å eksportere. Av disse vil de mest produktive øke omsetningen og profitten. Blant de mindre produktive eksportbedriftene vil noen tape på regimet med lavere handelskostnader, men likevel finne det lønnsomt å eksportere. Dette skjer når profitten i eksportmarkedet ikke veier opp for tapt omsetning i hjemmemarkedet.

Markedsintegrasjon og handel vil altså føre til at produktive bedrifter selv vil velge å eksportere. Markedsandelene vil spesielt øke for de mest produktive bedriftene, som vil vokse og øke sin profitt. De minst produktive bedriftene vil forlate markedet. Gjennom en slik seleksjonsprosess omfordeles markedsandeler internt i næringen fra lav-produktive til høy-produktive bedrifter.6 Den aggregerte produktiviteten i næringen øker dermed. Handel gir økonomiske velferdsgevinster som ikke kom til syne i Krugman-modellen.

Konkurransedynamikk

Dixit-Stiglitz-preferanser for variasjon innebærer som nevnt at etterspørselselastisiteten er konstant. Dette betyr at en bedrifts margin også vil være konstant. Prisen settes da uavhengig av graden av konkurranse i markedet. Modellen fanger for eksempel ikke opp at bedrifter kan kapre markedsandeler ved å senke marginen; heller ikke at bedrifter normalt vil oppleve en mer elastisk («prisfølsom») etterspørsel når antall konkurrenter i et marked øker. Forskjeller i markedsandeler følger utelukkende av forskjeller i grensekostnader mellom bedriftene (lav grensekostnad gir lavere pris og høyere salg).

Forutsetningen om konstant margin er urealistisk. Ved samme absolutte pris-økning, er det rimelig å anta at den prosentvise nedgangen i solgt mengde vil være mindre for en «stor» bedrift enn for en «liten» bedrift. Dette betyr at etterspørsels-elastisiteten (regnet i absoluttverdi) vil avta og bedriftenes margin vil øke med solgt mengde. En slik forutsetning, som inngår i Krugman-modellen, legger til rette for konkurransedynamikk. Når antall bedrifter, og dermed graden av konkurranse, øker i et marked, må en bedrift typisk redusere sin margin for å selge like mye som før.

Melitz og Ottaviano (2006) benytter en lineær etterspørselsfunksjon som nettopp fanger opp at etterspørselselastisiteten avtar med solgt mengde. Bedrifter med høye grensekostnader og lav omsetning opererer på den elastiske delen av sine etterspørselsfunksjoner og har dermed relativt lave marginer. Bedrifter med lave grensekostnader og høyere salg opererer derimot på den uelastiske delen som gir høyere marginer. Ved markedsintegrasjon øker etterspørselen (alt annet likt) for alle bedrift-ene. Profitten som følger med, trekker samtidig til seg nye bedrifter som gjør at konkurransen øker. Økt konkurranse gjør at hver bedrift møter en mer elastisk etterspørselsfunksjon; det vil si at marginene presses. De minst produktive bedriftene har for lave marginer til å overleve denne konkurransen, mens mer produktive bedrifter, som i utgangspunktet har høyere marginer, vinner frem i konkurranse. Også i denne modellversjonen fører handel til at ressurser omfordeles fra mindre til mer produktive bedrifter, men her inngår også konkurransedynamikk gjennom tilpasning og reduksjon av marginer. Den aggregerte produktiviteten i næringen øker som før, og forbrukerne får tilgang til flere produktvarianter.

Handelsdata på transaksjonsnivå: et nytt univers åpner seg

Empiriske studier av bedrifter i internasjonal handel var frem til litt ut på 2000-tallet begrenset til foretaksdata, egne undersøkelser og tradisjonell handelsstatistikk sortert etter vare og land. Etter hvert har forskere fått tilgang til handelsdata på transaksjonsnivå. Statistisk sentralbyrå tilbyr for eksempel data over alle handelstransaksjoner mellom norske og utenlandske bedrifter i en valgt periode. For hver transaksjon finnes blant annet informasjon om: dato, varenummer (HS8), mengde og verdi, selger (eksportør) og kjøper (importør), transportform, valuta og land. Transaksjonsdata kan igjen kobles til relevante registerdata med bedriftsspesifikk informasjon. Spesielt nyttig er det at kjøper og selger kan matches for hver enkelt transaksjon.

Et godt eksempel på en artikkel med norske transaksjonsdata er Bernard et al. (2018), som undersøker omfang og betydning av koblinger mellom heterogene selgere og kjøpere. De ser på selger–kjøper-relasjoner i norsk eksport av industrivarer med data fra perioden 2004–2012.

Først viser de at det for norsk eksport er ekstremt høy konsentrasjon både blant norske eksportører og blant kjøperne i mottakerlandene. De 10 prosent største norske eksportørene står i gjennomsnitt for 90 prosent av eksporten til et OECD-land. Tilsvarende mottar de 10 prosent største importørene (av norske varer) i et OECD-land en nesten like høy andel av norsk eksport. Dette er konsistent med tidligere omtalt empiri fra USA, og i overensstemmelse med Melitz-modellen.

Selv om få norske selgere og utenlandske kjøpere står for en stor andel av aggregert handel, har hver av disse mange forbindelser. Ved å koble kjøpere og selgere finner de at under 5 prosent av handelsverdien fra norske bedrifter til et land skjer mellom bedrifter som kun handler med hverandre (en-til-en relasjon), mens om lag to tredeler av handelsverdien kjennetegnes ved at både eksportør og importør har mange forbindelser (mange-til-mange-relasjoner). Dette illustrerer at handel skjer i nettverk.

Når det gjelder antall kjøpere per eksportør og antall eksportører per kjøper, er det på begge sider slik at mange av bedriftene har få forbindelser, men at de få store bedriftene har spesielt mange forbindelser. Her finner de at eksportørene i større grad vokser ved å knytte til seg flere kjøpere (langs den ekstensive marginen) enn ved å selge mer til hver enkelt kjøper (den intensive marginen). Med andre ord er størrelsen på kjøpernettverket spesielt viktig for å nå ut til mange sluttkunder. Store eksportører selger dermed til et stort spenn av heterogene kjøpere. Siden det er relasjonsspesifikke faste kostnader ved å etablere kjøpernettverk, er det først og fremst store eksportører som har produktivitet nok til å betjene små og marginale importører. Dette forklarer også en annen karakteristisk sammenheng: Jo større nettverk en eksportør har, jo mindre nettverk har den gjennomsnittlige kjøperen.7 Tilsvarende gjelder typisk også for importører.

Bernard et al. (2018) dokumenterer at en bedrifts ekstensive margin med hensyn til antall kjøpere er signifikant høyere i store markeder (høy BNP og dermed etterspørsel) og signifikant lavere i fjerne markeder (lang avstand og høye handelskostnader). Her bringes det inn såkalte gravitasjonsvariabler8 som fanger opp og kontrollerer for landspesifikke forskjeller i etterspørsel og handelskostnader, som vi har sett er viktige størrelser i Melitz-modellen.

De vanlige gravitasjonsvariablene er kjøperlandenes økonomiske størrelse (BNP), inntektsnivå (BNP per innbygger), distanse fra selgerlandet og hvor avsides landene ligger (remoteness).9 Et stort land som USA har for eksempel mange kunder, noe som, alt annet likt, betyr høyere etterspørsel. Høyere etterspørsel i et land senker terskelen for å eksportere, som igjen bidrar til å øke konkurransen i markedet. Et rikt land som Norge har kunder med høy gjennomsnittlig kjøpekraft. Dette betyr også høyere etterspørsel, og spesielt etter varer av høy kvalitet. Lang avstand til kjøperlandet, som fra Norge til Japan, betyr høyere transport- og handelskostnader. Handelskostnader skaper, som vist i Melitz-modellen, en høyere terskel for å lykkes i markedet. I avsides land, som Island og New Zealand, møter alle land høye handelskostnader, som betyr lavere konkurranse og et generelt høyere prisnivå.

Manova og Zhang (2012) kombinerer transaksjonsdata fra Kina med slike gravitasjonsvariabler for å undersøke hvordan og hva som forklarer at eksportprisene varierer mellom eksportører og markeder. I dataene finner de typisk at prisen på samme vare (HS8) varierer mellom ulike eksportører som selger i samme marked. En vanlig forklaring fra litteraturen er at det selv innenfor den fineste inndelingen i handelsstatistikken (HS8), finnes kvalitetsforskjeller (Rauch, 1999). Men det kan også skyldes markedsmakt i kjøper–selger-relasjoner.

Empirisk er det vanskelig å skille mellom disse to forklaringene. For å identifisere kvalitet, utnytter imidlertid Manova og Zhang muligheten som byr seg i transaksjonsdataene til å matche import og eksport for hver enkelt bedrift. At en bedrift importerer dyre innsatsfaktorer, benyttes som et (imperfekt) signal om at bedriften selger høy kvalitet. De finner at eksportører som bruker dyrere innsatsvarer, og dermed antas å selge høyere kvalitet, typisk oppnår høyere eksportpris (for samme vare og marked). Disse bedriftene viser seg også å være de mest suksessfulle eksportørene: De oppnår høyere inntekt i hvert marked, selger til flere markeder og har høyere total eksport. En viktig innsikt er at god tilgang på importerte innsatsvarer er viktig for at bedrifter skal lykkes i eksportmarkedene. Dette er et selvstendig argument for at land tjener på å senke handelskostnader knyttet til import.

Et annet viktig funn, er at samme eksportør ofte tar forskjellig pris for samme vare på tvers av markeder. Nærmere bestemt tas en høyere pris i store og rike land, og i land som ligger bilateralt langt borte. Hypotesen er her at eksportbedrifter typisk differensierer produktenes kvalitet etter kjennetegn ved destinasjonene (representert ved de omtalte gravitasjonsvariablene). Økonomiske argumenter som støtter denne hypotesen er at (i) størrelsen og inntekten til et marked gjør det mer lønnsomt å oppgradere kvalitet siden det kreves høy etterspørsel for å dekke faste kostnader knyttet til oppgradering av kvalitet, og (ii) transportkostnader gir insentiver til å selge høyere kvalitet siden en ved å ta høyere pris kan dempe betydningen av transportkostnader (Alcian & Allen, 1964). Høy konkurranse i et marked kan også være et argument for å investere i kvalitet siden en slik kan differensiere produktet i forhold til konkurrentenes varianter.

Siden det i dataene ikke finnes noen kobling mellom de importerte innsatsvarene og de enkelte eksportmarkedene, er det ikke mulig å slå helt fast at prisforskjellene mellom markeder skyldes differensiering av kvalitet. Likevel sannsynliggjøres hypotesen ved beregninger som viser at både prisspennet på varer solgt i ulike land og på importerte innsatsfaktorer er spesielt stort for bedrifter som selger til mange markeder. Differensiering av kvalitet etter inntektsnivå tyder på at preferansene varierer med inntektsnivået, noe som ikke fanges opp i nyttefunksjonene til de gjennomgåtte modellene.

Ettertanke

Vi har sett at den klassiske teorien om komparative fortrinn fremdeles passer godt for norsk handel. Sammenlignet med andre høyt utviklede land, skjer den norske handelen i mye sterkere grad mellom enn innenfor næringer. Den åpenbare forklaringen er at Norge typisk har en ressursøkonomi; vi har en næringsstruktur som skiller seg mye fra den som finnes i våre naboland.

En viktig innsikt fra den nye handelsteorien er at markedsintegrasjon og handel mellom relativt like land gir relativt små omstillingsproblemer og fordelingskonflikter. Omstilling og dynamikk skjer internt i næringer: Noen bedrifter forsvinner, mens de gjenværende blir større og mer produktive. Kompetanse og teknologi kan lettere omfordeles innenfor enn mellom næringer. Folk flest vil samtidig oppleve høyere kjøpekraft og økt produktvariasjon.

Når handelen, som for det «ulike landet» Norge, drives av komparative fortinn, vet vi fra den klassiske handelsteorien at det vil være grupper og kanskje regioner som uten vellykket omstilling og kompensasjon, vil tape. Markedsintegrasjon truer hele næringer og lokalsamfunn, og ikke bare enkeltbedrifter. Berørte næringer og distrikter vil naturligvis ha sterke insentiver til å mobilisere motstand mot markedsintegrasjon.

For Norge gjelder dette først og fremst jordbruket og tilhørende næringsmiddel-industri som til sammen sysselsetter om lag 80 000 årsverk, hovedsakelig fordelt på små foretak med en sterk distriktsprofil (Kårstad & Pettersen, 2021). I tillegg gjelder det energiintensiv industri som gjerne vil ha billigere energi enn konkurrenter i andre land. Problemet ved proteksjonisme er at Norge ikke fullt ut får realisert gevinstene ved handel, først og fremst ved å holde liv i næringer som har lav produktivitet, men også ved å blokkere gode handelsavtaler for høyproduktive næringer som fisk og havbruk (Melchior, 2020).

Den jordbruksbaserte næringsmiddelindustrien er med sine rundt 40 000 sysselsatte den største industrigrenen i Norge. La oss, i lys av ny handelsteori, se litt nærmere på denne industrien. Den ligger i grenselandet mellom klassisk og nyere handelsteori. «Klassisk» fordi den har sitt utspring i aktivitet som Norge ikke har komparative fortrinn innenfor; det vil si jordbruk og arbeidsintensiv industri. «Nyere» fordi næringsmiddelindustrien nettopp kjennetegnes ved stordriftsfordeler i produksjon av merkevarer, som Norvegia, Idun ketchup og Mills majones.

Den nye handelsteorien sier da at det, spesielt for et lite land som Norge, er lurt å inngå i et større og tett integrert frihandelsområde. Bare slik kan vi, gitt vårt ressursgrunnlag, sikre forbrukerne et variert produktutvalg til rimelige priser. Sammenlignet med en beskyttet tilværelse, vil dette bety langt mer import. Økt konkurranse i hjemmemarkedet ville presse ut en rekke mindre produktive bedrifter. Mer produktive bedrifter vil overleve i hjemmemarkedet, og noen få og store bedrifter vil i tillegg lykkes i eksportmarkeder og slik bidra til næringsintern handel.

Som følge av sterk beskyttelse mot utenlandsk konkurranse,10 finner en ikke dette mønsteret i den norske næringsmiddelindustrien. Hjemmemarkedet domineres av norske bedrifter som er lite eksponert for importkonkurranse. De største av disse har svært høye markedsandeler hjemme,11 men lykkes dårlig i eksportmarkedene. Produktivitetsgevinster ved næringsintern handel høstes med andre ord ikke. Konsekvensene for forbrukerne er dårlig vareutvalg og høye priser.

Om vi beveger oss ett trinn videre i verdikjeden, finner vi et godt eksempel på at nettverk og koblinger i verdikjeder er viktig for å realisere gevinster ved handel. Hvorfor er det så vanskelig for utenlandske matvarekjeder å etablere seg i Norge? En viktig forklaring finnes i teorien om nettverk. I en bransje hvor vareinnkjøp utgjør over 70 prosent av kostnadene, er et effektivt leverandørnettverk spesielt viktig. Dagligvarekjeder – norske som utenlandske – har derfor investert i egne nettverk med merkevareleverandører. Det er fremforhandlet kontrakter om betingelser, volumrabatter og samarbeid. Produktutvikling og produksjon av egne merkevarer er ofte en integrert del av grossist- og butikkvirksomheten. Handelskostnader på leverandørleddet gjør imidlertid at en utenlandske kjede bare i begrenset grad kan dra nytte av sitt nettverk ved etablering i Norge. Det er lite attraktivt å etablere seg når kjeden må investere i et nytt og spesielt tilpasset nettverk for Norge.

Kan det tenkes at den jordbruksbaserte næringsmiddelindustrien heller ikke ønsker utenlandske dagligvarekjeder velkommen? Ja, fravær av utenlandske butikk-kjeder fjerner konkurransepress fra utenlandske leverandører og merkevarer som naturlig vil følge med på lasset ved en etablering i Norge. Slik beskyttes også de etablerte leverandørene av merkevarer i det norske markedet – ikke bare Tine og Nortura – men også multinasjonale selskap som Orkla, Carlsberg, Agra og Mondelez.

Åpenbart gir begreper og innsikt fra nyere handelsteori viktige og relevante innfallsvinkler til å analysere handel innenfor næringer og verdikjeder. Vi påminnes om at den enkelte bedrift, selv i et lite land som Norge, ikke er en passiv pristaker i internasjonale markedet. Bedrifter som eksporterer inngår typisk i nettverk: De når ut til kunder og absorberer sjokk gjennom et stort nettverk av kjøpere i mange land, de oppgraderer kvalitet ved samtidig å kjøpe varer fra mange utenlandske selgere, og de kan ha markedsmakt i sine relasjoner. Siden det er knyttet faste kostnader til investeringer i relasjoner, domineres handelen av store, kunnskapsintensive og produktive bedrifter.

Mens handelspolitikk tradisjonelt har vært assosiert med tollsatser, kvoter, subsidier og ulike byråkratiske hindringer, retter den nyere handelsteorien spesielt oppmerksomhet mot faste handelskostnader som hever terskelen for å eksportere eller importere. For eksempel er disse knyttet til etablering av nettverk og kunderelasjoner, tilpasning til standarder og reguleringer, markedsføring og tilgang til distribusjonskanaler. Vi har også sett at god tilgang på innsatsvarer er viktig for at bedrifter skal lykkes i eksportmarkedene. Dette er i seg selv et godt argument for å senke handelskostnader ved import. Betydningen av relasjoner og nettverk taler for tett markedsintegrasjon gjennom dype og brede handelsavtaler som også omfatter reguleringer og standarder, flyt av arbeidskraft, tjenester, forskning og utvikling og konkurransepolitikk.

Takkenote

Jeg takker for gode innspill og kommentarer fra en anonym fagfelle og gjesteredaktør Per Botolf Maurseth.

Referanser

- Alchian, A. & Allen, W. (1964). University economics. Wadsworth.

- Balassa, B. (1966). Tariff reductions and trade in manufactures among the industrial countries. The American Economic Review, 56(3), 466–473.

- Bernard, A. B. & Jensen, J. B. (1995). Exporters, jobs, and wages in U.S. manufacturing: 1976–1987. Brookings Papers on Economic Activity: Microeconomics, 67–119.

- Bernard, A. B., Jensen, J. B., Redding S. J. & Schott, P. K. (2018). Global firms. Journal of Economic Literature, 56(2), 565–619.

- Bernard, A. B., Moxnes, A. & Ulltveit-Moe, K. H. (2018). Two-sided heterogeneity and trade. The Review of Economics and Statistics, 100(3), 424–439.

- Chamberlin, E. (1933). The theory of monopolistic competition. Harvard University Press.

- Dixit, A. K. & Norman, V. (1980). Theory of international trade: A dual, general equilibrium approach. Cambridge University Press.

- Dixit, A. K. & Stiglitz, J. E. (1977). Monopolistic competition and optimum product diversity. American Economic Review, 67(3), 297–308.

- Eaton, J., Kortum, S. & Kramarz, F. (2011). An anatomy of international trade: Evidence from French firms. Econometrica, 79(5), 1453–98.

- Gaasland, I. (2020). Fisk og jordbruk – hvem definerer Norges interesser? I A. Melchior & U. Sverdrup (Red.), Interessekonflikter i norsk handelspolitikk (s. 15–34). Universitetsforlaget.

- Grubel, H. G. & Lloyd, P. J. (1975). Intra-industry trade: The theory and measurement of international trade in differentiated products. Macmillan.

- Heckscher, E. F. & Ohlin, B. (1991). Heckscher-Ohlin trade theory (H. Glam & M. J. Flanders, Overs. & Red.). MIT Press.

- Helpman, E. & Krugman, P. (1985). Market structure and foreign trade. MIT Press.

- Krugman, P. R. (1979). Increasing returns, monopolistic competition and international trade. Journal of International Economics, 9, 469–479.

- Krugman, P. R. (1980). Scale economies, product differentiation, and the pattern of trade. American Economic Review, 70(5), 950–59.

- Krugman, P. R. (1981). Intra-industry specialization and the gains from trade. Journal of Political Economy, 89, 959–973.

- Krugman, P. R. (2009). The increasing returns revolution in trade and geography. American Economic Review, 99, 561–71.

- Krugman, P. R, Obstfeld, M. & Melitz, M. J. (2021). International economics: Theory and policy. Pearson.

- Kårstad, S. & Pettersen, I. (2021). Mat, matindustri og verdikjeder 2020. Status og utvikling i norsk matindustri og verdikjeder for matvarer (NIBIO-rapport 7/67/2021). https://hdl.handle.net/11250/2735783

- Manova, K. & Zhang, Z. (2012). Export prices across firms and destinations. The Quarterly Journal of Economics, 127, 379–436.

- Melitz, M. (2003). The impact of trade on intra-industry reallocations and aggregate industry productivity. Econometrica, 7, 1695–1725.

- Melitz, M. & Ottaviano, G. (2008). Market size, trade, and productivity. Review of Economic Studies, 75, 295–316.

- Melchior, A. (2020). Handelspolitikk for tekstilvarer 1977–86. I A. Melchior & U. Sverdrup (Red.), Interessekonflikter i norsk handelspolitikk (s. 205–230). Universitetsforlaget.

- Melchior, A. & Sverdrup, U. (2020). Interessekonflikter i norsk handelspolitikk. Universitetsforlaget.

- Neary, J. P. (2009). Putting the “new” into new trade theory: Paul Krugman’s nobel memorial prize in economics. The Scandinavian Journal of Economics, 111, 217–250.

- Norman, V. (1976). Product differentiation and trade. U.K. Economic Theory Study Group, University of Warwick.

- Wagner, J. (2007). Exports and productivity: A survey of the evidence from firm-level data. The World Economy, 30(1), 60–82.

- Rauch, J. (1999). Networks versus markets in international trade. Journal of International Economics, 48, 7–35.

- Statistisk sentralbyrå. (2022). Statistikkbanken. https://www.ssb.no/statbank/list/muh

- Statistiska centralbyrån. (2022). Statistikdatabasen. https://www.statistikdatabasen.scb.se/pxweb/sv/ssd/

Abstract in English:

A Journey from Classical to Modern Trade Theory

International trade theory has since the mid-1970s experienced a rapid development, motivated by empirical observations that seemed inconsistent with classical comparative advantage theory. Under comparative advantage, countries trade to takes advantage of their differences, i.e., countries exchange products across industries. What could then explain the increasing exchange of similar products (e.g., beer brands) between similar countries (e.g., Denmark and Sweden)? And why is trade dominated by relatively few firms, while most firms are confined to their home market? This article provides a survey of modern trade theory that illuminates such observations. Trade increases market size which makes it easier to exploit economics of scale in production of differentiated products within an industry. The theory demonstrates that this generates gains from trade decoupled from comparative advantage. A seminal feature of modern theory is that production and trade are modeled at the firm-level. By introducing differences in productivity between firms, it is possible to study characteristics of firms that operate in international markets. Recent access to trade data at the transaction level has opened a new universe for empirical studies in this area. This article presents some important contributions of the modern trade theory. In conclusion, features of the Norwegian industry structure are discussed and related to modern trade theory.

Keywords: monopolistic competition • intra-industry trade • heterogeneous firms • trade costs • seller-buyer relations

Vedlegg 1: Krugman-modellen for monopolistisk konkurranse12

Konsumentene i et land antas å etterspørre et stort antall varianter av en varetype. Variantene er å betrakte som differensierte varer som produseres av bedrifter tilhørende samme næring. Preferansene til hver husholdning uttrykkes ved nyttefunksjonen:

[1]

Her er xi kjøpt mengde av variant i. Økt konsum av en variant gir positiv, men avtakende grensenytte. Husholdningens samlede nytte framkommer ved å addere nytten fra hver variant. Hvis det innenfor et gitt budsjett kommer til en ny variant (N øker), vil samlet nytte øke (gitt forutsetningen om avtakende grensenytte). Nyttefunksjonen fanger med andre opp at forbrukerne setter pris på variasjon (love of variety).

På tilbudssiden inngår det en enkel kostnadsfunksjon som reflekterer stordriftsfordeler:

[2]

Bedriftene produserer hver sin variant, slik at uttrykket viser kostnadsfunksjonen til bedrift i som produserer yi enheter av variant i. Kostnadene består av et fast ledd f og et variabelt ledd ayi hvor a er arbeidsforbruk per produsert enhet. Bortsett fra at bedriftene produserer hver sin variant, er de identiske (koeffisientene f og a er felles for alle bedriftene). Arbeidskraft er den eneste innsatsfaktoren. Både f og a er derfor målt i enheter arbeidskraft slik at bedrift i etterspør: li = (f + ayi) enheter arbeidskraft, som multiplisert med lønnen w gir kostnadene.

Den faste kostnaden f kombinert med den konstante grensekostnaden aw, gir opphav til stordriftsfordeler. Når produksjonen øker, fordeles de faste kostnadene på flere enheter og som uttrykk [3] viser, vil gjennomsnittskostnaden ACi være fallende for et hvert produksjonsvolum.

[3]

Fallende gjennomsnittskostnader er uforenlig med fri konkurranse. For å kunne dekke de faste kostnadene må bedriften sette prisen høyere enn grensekostnaden og minst like høyt som gjennomsnittskostnadene. Markedsmakt er med andre ord nødvendig og også til stede siden hver bedrift faktisk er eneselger av sin produktvariant.

I modellen inngår k identiske land. I likevekt tenker vi oss at det produseres n varianter i hvert land. Ved fri handel vil det da være N = kn varianter tilgjengelig for konsumentene.13 Både produktvariantene og bedriftene er symmetriske som betyr at det i likevekt vil produseres og konsumeres like mye av alle variantene. I den videre fremstillingen kan vi derfor utelate indeksene for både variant, bedrift og land.

For å sikre konsistens inkluderes betingelser som sikrer likevekt i varemarked-ene og arbeidsmarkedet. I arbeidsmarkedet antas det at hver husholdning tilbyr én enhet arbeidskraft. Hvis det er L husholdninger i hvert land, vil likevektsbetingelsen i arbeidsmarkedet (tilbud = etterspørsel) være:

L = n(f + ay)[4]

Tilsvarende vil likevektsbetingelsen i varemarkedet (tilbud = etterspørsel) være:

y = kLx [5]

Innenfor denne rammen antas det at husholdningene maksimerer nytten [1] gitt sitt budsjett wL. Dette gir individuelle etterspørselsfunksjoner på implisitt form:14 u’(x)= λp (for alle produktvarianter), hvor λ er grensenytten av inntekt. Etterspørselsfunksjonene reflekterer at nytten maksimeres når grensenytten per krone er den samme for alle varianter som kjøpes.

Hver bedrift, som er eneselger av sin variant, maksimerer sin profitt ved å sette grenseinntekten (MR) lik grensekostnaden (MC). Det er såpass mange varianter at bedriften ved denne maksimeringen tar de andres priser som gitt. Tilpasningskriteriet for hver bedrift kan da uttrykkes som:

[6]

Kriteriet viser hvor høy margin bedriften vil ta, definert som differansen mellom pris og grensekostnad. Vi ser at marginen bestemmes av etterspørsels-elastisiteten ε(x) som bedriften møter ved salg av sin variant. Den sier hvor mange prosent etterspørselen avtar når bedriften øker prisen med 1 prosent. Hvis etterspørselen avtar relativt mye ved en prisøkning, vil ikke bedriften sette prisen spesielt mye høyere enn grensekostnaden. Da sier vi gjerne at etterspørselen er svært elastisk. Hvis etterspørselen derimot reagerer lite på prisøkninger, vil bedriften sette en høy margin. Da sier vi at etterspørselen er uelastisk. I modellen antas det at etterspørsels-elastisiteten (regnet i absoluttverdi) avtar med solgt mengde av en variant: ε’(x) > 0.15 Hvis en bedrift klarer å oppnå høyere salg i et marked, kan den følgelig sette en høyere margin.

I modellen vil bedrifter etablere seg med nye varianter (entry) hvis prisen er høyere enn gjennomsnittskostnaden (p > AC), og tilsvarende legge ned (exit) hvis prisen ikke er høy nok til å dekke faste kostnader (p < AC). I likevekt vil følgelig profitten, gjennom konkurranse, presses ned til null:

[7]

Selv om hver bedrift er eneselger av sin variant, er det altså konkurranse mellom de ulike variantene, altså monopolistisk konkurranse.

Det er nå formulert en generell likevektsmodell for monopolistisk konkurranse som håndterer differensierte varer, stordriftsfordeler og imperfekt konkurranse. Modellen har fire likninger: likevekt i arbeidsmarkedet [4], likevekt i varemarkedet [5], betingelse for profittmaksimering [6] og krav til null profitt [7], som kan løses for fire ukjente: relativ pris (p/w), konsum (x), produksjon (y) og antall varianter (n).

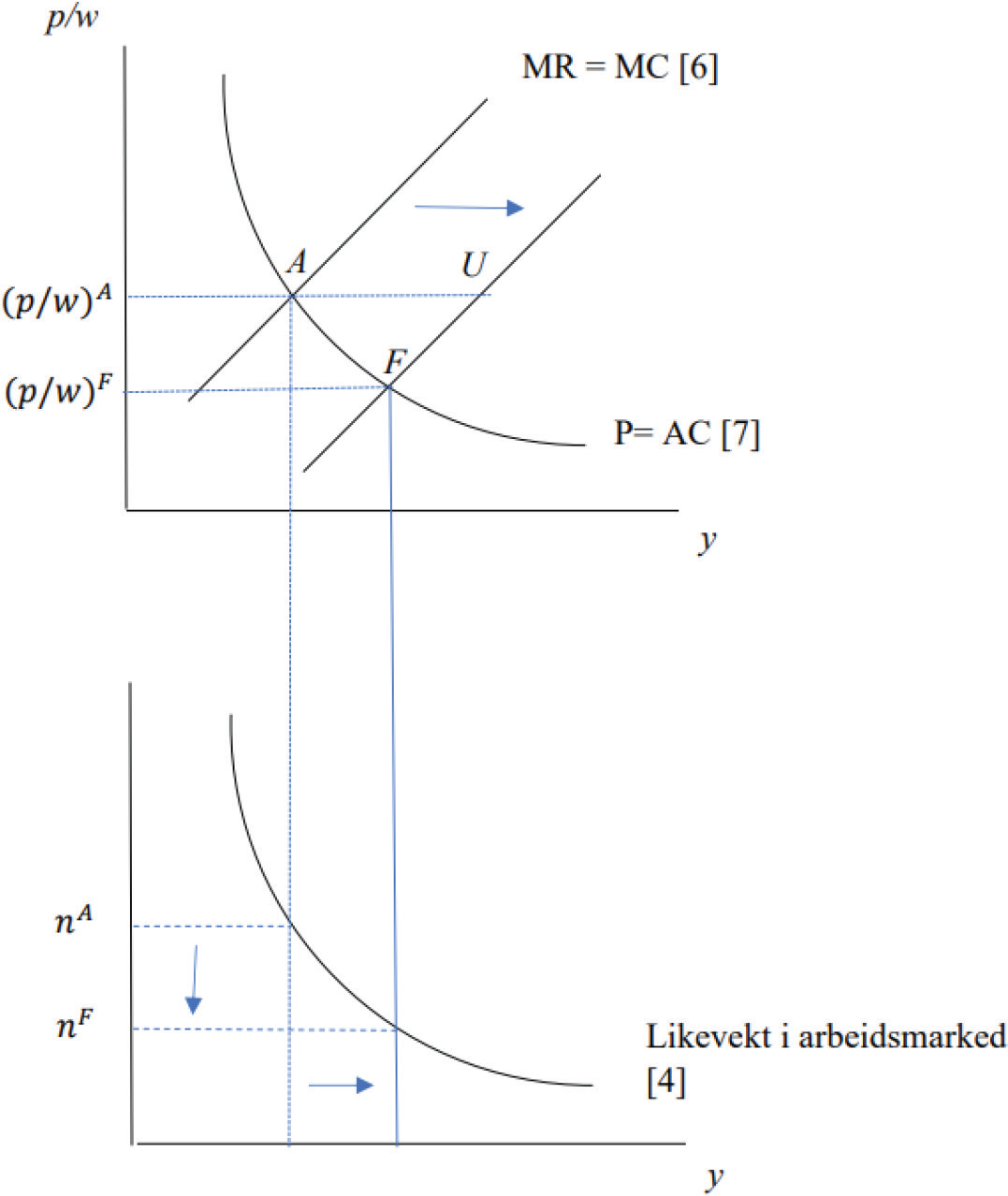

Figur 1 illustrerer likevektsløsningen og mekanismene i modellen. Øverste rute viser sammenhengen mellom relativ pris (p/w) og produksjon per bedrift (y) som følger av henholdsvis profittmaksimeringskriteriet [6] og kravet til null profitt [7]. Linjen for profittmaksimering (MR = MC) er stigende, siden bedriftenes følte etterspørselselastisitet avtar med solgt kvantum. Hvis en bedrift oppnår høyere salg, kan den ta en høyere margin. Kurven for null profitt (p = AC) er synkende fordi høyere produksjon gir lavere gjennomsnittskostnader. Punkt A er likevektspunktet som sikrer at begge kravene oppfylles samtidig: Bedriftene maksimerer profitten, mens etableringsmuligheter hindrer at prisen blir høyere enn det som kreves for å dekke faste kostnader. I nederste rute kan vi langs den vertikale aksen lese av antall bedrifter i likevekten, som følger av likevektsbetingelsen for arbeidsmarkedet [4]. Når produksjonen per bedrift øker, er det til et gitt arbeidstilbud plass til færre bedrifter.

Hovedresultatene kan nå demonstreres ved å øke antall land fra k = 1 (autarki) til et vilkårlig antall land k > 1 i et nytt frihandelsområde. Den direkte virkningen er at hver variant nå etterspørres av konsumentene i alle land, slik at høyresiden i varelike-vekten: y = kLx skaleres opp med k. Til prisforholdet i punkt A (p / w)A vil det nå være lønnsomt for hver bedrift å produsere mer, som betyr at kurven MR = MC vil skifte til høyre, som vist i figuren. Om prisene ikke beveger seg, vil nå produksjonstilpasningen være i punkt U. Men dette er ikke en likevekt siden bedriftene her oppnår profitt. Gjennom etableringer vil profitten konkurreres bort, slik at den nye likevekten under frihandel blir i punkt F. Sammenlignet med likevekten A i autarki ser vi at hver bedrift produserer mer, og at gevinsten fra bedre utnyttelse av stordriftsfordeler gjennom konkurranse kommer konsumentene til gode i form av en lavere pris og høyere kjøpekraft.

Hva så med antall varianter? Siden tilgangen på arbeidskraft er uendret, blir det plass til færre bedrifter i hvert land (som vist i nederste rute av figuren). Men siden konsumentene nå får tilgang til varianter fra hele frihandelsområdet (k land), får de likevel større produktutvalg. Handel fører altså både til lavere priser og økt produktutvalg.

Merk at landene i denne analysen er identiske. Dette utelukker komparative fortrinn. Handelen drives utelukkende av stordriftsfordeler knyttet til produksjon av differensierte produkter. Modellen demonstrerer altså at det kan oppnås gevinster ved handel uavhengig av komparative fortrinn. Og ikke nok med det: Gevinstene kommer alle til gode. Folk flest får høyere kjøpekraft og samtidig tilgang på flere produktvarianter.

Vedlegg 2: Melitz-modellen med heterogene bedrifter

Preferanser for variasjon uttrykkes ved hjelp av en CES nyttefunksjon (Constant Elasticity of Substitution), basert på Dixit og Stiglitz (1977). Parameteren σ er en konstant substitusjonselastisitet som gjelder mellom alle par av varianter. Nytten er en additiv funksjon over konsumet av de ulike variantene som (når σ > 1) fanger opp at nytten øker med antall varianter.

[8]

Kostnadsfunksjonen er på samme form som før, men tillater at bedriftene er forskjellige. Bedriftene har samme faste kostnad f, men forskjellig produktivitet φi. Produktiviteten måles som produksjon per enhet arbeidskraft. Når arbeidsforbruk per produsert enhet er ai, som i Krugman-modellen, blir produktiviteten: og marginalkostnaden: . Alle priser måles i forhold til lønnen som settes lik 1 (w=1), slik at bedriftens totale kostnader blir lik dens bruk av arbeidskraft:

[9]

Konsumentene maksimerer nytten [8] gitt sitt budsjett L. Dette gir følgende etterspørselsfunksjon på eksplisitt form:

[10]

Y er konsumentenes samlede inntekt (tenk: størrelsen på markedet), og P er en prisindeks over alle variantene. Som forventet avtar etterspørselen med prisen pi som bedriften setter, mens den øker med både inntekten Y og prisindeksen P for konkurrerende varianter.

Antall varianter antas også her å være såpass høyt at hver bedrift tar de andres priser som gitt. Tilpasningskriteriet som følger når en bedrift maksimerer profitten blir nå:

[11]

Sammenlignet med tilsvarende kriterium i Krugman-modellen, ser vi at produktiviteten er bedriftsspesifikk, og at etterspørselselastisiteten β(x) som inngår i marginen er erstattet av substitusjonselastisiteten σ. Substitusjonselastisiteten i CES-funksjonen er imidlertid lik etterspørselselastisiteten: σ = ε(x), slik at den eneste forskjellen er at etterspørselselastisiteten nå er konstant. Det betyr at marginen er uavhengig av solgt mengde. Dette er en restriktiv og spesiell egenskap ved CES-funksjonen.

Fra utrykkene over kan vi utlede forskjellige mål for en bedrifts prestasjoner i hjemmemarkedet. Ved å sette prisen [11] inn i etterspørselsfunksjonen [10] finner vi hver bedrifts produksjon og salg:

[12]

Bedriftens inntekter ri finnes ved å multiplisere pris [11] med solgt mengde [12]:

[13]

Driftsresultatet , definert som salgsinntekter ri minus variable kostnader blir:

[14]

Fra uttrykkene [11]–[14] fremgår det at bedrifter som har høy produktivitet vil sette en lavere pris, selge mer og oppnå en høyere inntekt. Prisen blir lavere fordi grense-kostnaden er lav og marginen konstant. Lavere pris betyr igjen høyere salg, og dermed høyere inntekt og driftsresultat.

Hva skal til for at en bedrift klarer å etablere seg i hjemmemarkedet? Jo, for å overleve må den på lengre sikt oppnå et stort nok driftsresultat til å dekke de faste kostnadene f. Det vil si at bedriften må oppnå positiv profitt:

[15]

Terskelen , eller minsteproduktiviteten som nykommeren må ha for å overleve i hjemmemarkedet, kan vi finne ved å sette inn for og løse for φi:

[16]

Her ser vi at kravet til produktivitet for å overleve i hjemmemarkedet øker med den faste kostnaden f og avtar med størrelsen på markedet Y og det aggregerte prisnivået P målt over alle variantene. Dette er logiske resultat. Høye faste kostnader stiller større krav til inntekter og produktivitet. Større marked og høyere pris på konkurrerende varianter betyr høyere etterspørsel og inntekter, som på sin side bidrar til å senke terskelen.

Anta nå at en bedrift som har klart å etablere seg i hjemmemarkedet, også ønsker å eksportere. Som en forenkling tenker vi oss eksport til et land E som er identisk med hjemlandet. Hva er terskelen for å selge til kunder i dette landet? Terskelen vil øke med handelskostnadene. For å eksportere antar vi at bedrift i må betale en fast eksportkostnad fE og en variabel eksportkostnad τ som er proporsjonal med eksportert kvantum (τ ≥ 1; likhet hvis den variable eksportkostnaden er lik null). Bedriftens ekstra profitt knyttet til eksport blir da:

[17]

For at det skal være lønnsomt å eksportere, må eksporten i seg selv være lønnsom: . På samme måte som før kan vi regne ut minstekravet til produktivitet for å lykkes i eksportmarkedet:

[18]

Vi ser at terskelen øker med størrelsen på handelskostnadene (fE og τ) og avtar med størrelsen på markedet (Y).

Når en bedrift har klart å etablere produksjon i hjemlandet , vil det alltid være lønnsomt å dekke den innenlandske etterspørselen. Ingen bedrifter vil altså eksportere uten samtidig å betjene hjemmemarkedet. Men langt fra alle bedriftene vil eksportere. Mer presist vil det være bedrifter som kun betjener hjemmemarkedet hvis: . Bedrifter med produktivitet mellom de to tersklene vil bare produsere for hjemmemarkedet. Betingelsen for at dette skal gjelde er (for identiske land) gitt ved:

[19]

Hvis handelskostnadene (venstre side) er høyere enn de faste kostnadene i produksjonen (høyre side), vil det altså finnes bedrifter som kun betjener hjemmemarkedet. Om det ikke er faste eksportkostnader (fE = 0), ser vi at alle bedrifter vil eksportere.16 Positive variable eksportkostnader, som tollsatser, vil likevel gjøre at eksporten blir lavere og mindre lønnsom.

Hva skjer hvis handelskostnadene reduseres, for eksempel ved etableringen av et fellesmarked? Hvordan påvirker det bedrifter med forskjellig produktivitet? Og enda viktigere: Hva er de økonomiske velferdsvirkningene? Intuisjonen kan enklest forklares ved å ta utgangspunkt i en situasjon uten handel (autarki), og så se hva som skjer hvis det åpnes for handel, med hvor likning [19] gjelder (). Da vet vi at det ved handel vil oppstå et skille mellom bedrifter som henholdsvis eksporterer og bare selger i hjemmemarkedet.

Utenlandske bedrifter med relativt høy produktivitet vil komme inn og ta markedsandeler i hjemmemarkedet. Tilsvarende vil bedrifter som har høy nok produktivitet til å eksportere ta markedsandeler fra bedrifter i andre land. Tapte markedsandeler gjør at kravet til produktivitet for å overleve i hjemmemarkedet vil øke (). De minst produktive bedriftene vil nå ikke klare å dekke de faste kostnadene og vil følgelig legge ned virksomheten. Også andre bedrifter i hjemmemarkedet vi tape markedsandeler og profitt, men likevel ha høy nok produktivitet til å overleve. Bedrifter som har høyere produktivitet enn vil velge å eksportere. Av disse vil de mest produktive øke omsetningen og profitten. Blant de mindre produktive eksportbedriftene vil noen tape på regimet med lavere handelskostnader, men likevel finne det lønnsomt å eksportere. Dette skjer når profitten i eksportmarkedet ikke veier opp for tapt omsetning i hjemmemarkedet.

Markedsintegrasjon og handel vil altså føre til at produktive bedrifter selv vil velge å eksportere, mens de minst produktive vil forlate markedet. Gjennom en slik seleksjonsprosess omfordeles markedsandeler internt i næringen fra lav-produktive til høy-produktive bedrifter. Dermed øker den aggregerte produktiviteten i næringen.

Fotnoter

- 1 Bidragene deres finnes samlet og oversatt fra svensk til engelsk i Heckscher og Ohlin (1991).

- 2 Selv om dette er klare eksempler på næringsintern handel, kan det samtidig ligge komparative fortrinn bak norsk produksjon. Norge har lite arbeidskraft, men et høyt utdanningsnivå, noe som legger til rette for komparative fortrinn innenfor kunnskapsintensiv industri. Utvikling av ulike typer instrumenter og maskiner kan i tillegg ha sitt utspring i etterspørsel fra næringer hvor Norge har komparative fortrinn, som oljeindustrien.

- 3 Grenseinntekten reflekterer at økt salg vil redusere prisen på alle enhetene som selges, og ikke bare den siste. Den vil derfor være lavere enn prisen.

- 4 I modellen inngår det likevektsbetingelser for vare- og arbeidsmarkedet. Innbyggerne tilbyr sin arbeidskraft til bedriftene og lønnsinntekten inngår i budsjettrestriksjonen som konsumentene står overfor når de kjøper varer.

- 5 I Krugman (1979) benyttes en generell nyttefunksjon hvor marginen antas å øke med solgt mengde (se vedlegg 1). I ettertid har det vært vanlig å benytte Dixit-Stiglitz-preferanser (med konstant margin) som er enklere å arbeide med og som gjør det mulig å finne eksplisitte løsninger basert på parameterverdier og vanlige regneoperasjoner. Et viktig unntak finnes i Melitz og Ottaviano (2006), som vi kommer tilbake til nedenfor.

- 6 Denne seleksjonen av bedrifter innenfor samme næring, forårsaket av handel, sammenligner Melitz med en darwinistisk prosess.

- 7 I handelsspråket kalles dette for negative assortative matching.

- 8 Det er en sterk empirisk sammenheng at handelen mellom to land øker proporsjonalt med land-enes økonomiske størrelse og omvendt proporsjonalt med den bilaterale avstanden. Siden denne sammenhengen minner om Newtons gravitasjonslov, kalles variabler som BNP og distanse for gravitasjonsvariabler. Dette kommer for eksempel til syne ved at Norge typisk handler mest med våre naboland, at vi handler mer med USA enn med Italia, og at vi handler lite med New Zealand.

- 9 Hvor avsides et land er, måles som et veid gjennomsnitt av landets bilaterale avstand til alle land i verden (ikke bare til selgerlandet), hvor landenes BNP brukes som vekt.

- 10 Beskyttelsen består både av tollsatser og red tape. For meieriprodukter, kjøtt og kornvarer er tollsatsene så høye at de stort sett hindrer løpende import. For mer bearbeidede varer er tollsatsene lavere, men her finnes det byråkratiske hindringer. For varer som pasta, pizza, brødvarer og yoghurt, er tollen for eksempel avhengig av varens innhold og/eller framkommer ved å fylles ut detaljerte ingredienslister. For frukt og grønt varierer tollsatsene etter sesong.

- 11 Tall fra AC Nielsen (presentert i VG 4. februar 2023) viser at enkeltleverandører har mellom 50 og 97 % av markedet for en rekke viktige dagligvarer. Orkla dominerer for en rekke varer, som middagsretter (74 %), suppe (97 %), marsipan (97 %), pizza (60 %) og melmix (64 %). Tine er dominerende for melk (71 %), rømme (80 %) og ost (58 %), mens Nortura har 69 % av pølsemarkedet.

- 12 Primærkilden for beskrivelsen i dette vedlegget er Krugman (1979), men fremstillingen bygger i stor grad på Neary (2009).

- 13 Uten handel (autarki) er k = 1, og dermed vil antall varianter i hvert land være N = n.

- 14 Krugman (1979) opererer med en nyttefunksjon på generell form som ikke gjør det mulig å komme frem til en spesifikk etterspørselsfunksjon (som ved Dixit-Stiglitz-preferanser). Den generelle funksjonen er imidlertid mer fleksibel, noe som gjør det mulig å inkludere mer realistiske egenskaper.

- 15 Ved samme absolutte prisøkning, er det rimelig å anta (som Krugman her gjør) at den prosentvise nedgangen i solgt mengde vil være mindre for en «stor» bedrift enn for en «liten» bedrift.

- 16 Dette skyldes en spesifikk egenskap ved CES-funksjonen: Grensenytten av en vare går mot uendelig når konsumet nærmer seg null. Uansett pris vil dermed etterspørselen være positiv.